24.2.2026

בין ההשפעות הגלובליות של אי-הוודאות לגבי עימות מול איראן:

עלייה חדה במחירי סחורות וירידה בתשואה ל- 10 שנים בארה"ב

-

חרף רמת אי-ודאות גבוהה מדד ת"א 125 נמצא כמעט ברמת שיא של כל הזמנים

-

גם מדדים רבים באירופה ובאסיה ומדד מניות גלובלי נמצאים ברמות שיא היסטוריות

-

עלייה באי-הוודאות הגיאופוליטית הייתה גורם מרכזי באי-שינוי בריבית ע"י בנק ישראל

אם בשבועות האחרונים שינויים בסנטימנט המשקיעים על ההשלכות האפשריות של מהפכת AI, וההוצאות הגדולות על השקעות ע"י חברות ביגטק, היו גורמים דומיננטיים בתנודתיות מדדים מסוימים בוול סטריט, הרי שבשבוע האחרון נוספו לפחות שני גורמים נוספים. הראשון, התגברות אי-הוודאות לגבי החלטת הנשיא טראמפ בין ניסיון נוסף להגיע להסכם דיפלומטי מול איראן לבין פתיחה של מלחמה מול מדינה זאת. השני, העלייה באי-הוודאות לגבי מערך הסחר הבינלאומי. זאת, על רקע החלטת בית המשפט העליון בארה"ב לבטל חלק ניכר מהנכסים שהטיל הנשיא טראמפ, התגובה שלו בהעלאת שיעורי המכס חזרה, הפעם בדרך חוקית (אם כי זמנית) והאפשרות שהממשל ימצא דרכים נוספות להעלאת שיעורי המכס יחסית לאלה הקיימים כיום.

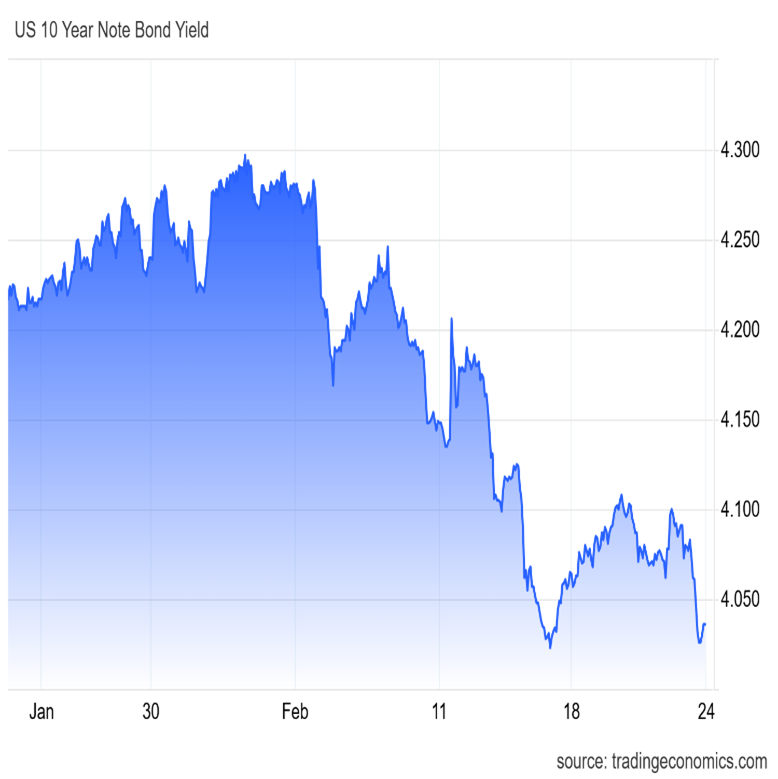

בבחינת ההתפתחויות בשווקים, בולטות התגובות במחירי סחורות כגון הזהב והכסף, שרשמו עליות של כ- 20% ו- 25% מתחילת השנה, בהתאמה. מחיר חבית נפט עלה 17% באותה תקופה. במקביל, בולטת הירידה בתשואה לפדיון על אג"ח ממשלת ארה"ב, מקרוב ל- 4.30% לשנה לפני חודש למעט מעל 4% אתמול (ראו גרף). ניתן לפרש את המגמות האלה כניסיון של המשקיעים למצוא "עוגנים עמידים" יחסית, מתוך מטרה לצמצם את הסיכונים בתיקי הנכסים. מעבר לכך, לא ניכרת תנודתיות מיוחדת בשוקי מטבע חוץ, היכן ששער החליפין של הדולר נמצא כיום ברמה די דומה לתחילת השנה. אשר למדדי המניות, מדד נסדאק ירד כ- 3% מתחילת השנה, אולם כאמור, חלק מהירידה נבע מהתפתחויות בתוך עולם מניות הטכנולוגיה, כאלה שאינן קשורות לסיכונים האחרים לעיל. הדבר נתמך ע"י העובדה שמדד דאו ג'ונס דווקא עלה מתחילת השנה בשיעור של 1.5%. כיום, מדד מניות עולמי נמצא רק כאחוז מתחת לשיאו בכל הזמנים, ומדד יורוסטוקס 600 נמצא גם קרוב מאוד לשיא ההיסטורי. במקביל, בולטים לחיוב מדדי מניות רבים באסיה, ובמיוחד דרום קוריאה, היכן כמעט כל שבוע לאחרונה נקבעו רמות שיא חדשות. גם ישראל בולטת לחיוב, כאשר מדד תל אביב 125 נמצא בשיא של כל הזמנים. השקל פוחת בצורה מתונה בשבוע החולף מול הדולר, מ- 3.09 ל- 3.12, והתשואה לפדיון על אג"ח ממשלה ל- 10 שנים נמצאת ברמה נמוכה של 3.73%, די דומה לתחילת השנה.

העלייה באי-הודאות הגיאופוליטית בימים האחרונים על רקע עימות אפשרי מול איראן (כולל עלייה מסוימת בפרמיית סיכון המדינה) הייתה, להערכתנו, גורם מרכזי בהחלטת בנק ישראל להשאיר את הריבית ללא שינוי בשיעור של 4% לשנה. אמנם בנק ישראל מציין בסיפוק רב שהתפתחות האינפלציה השנתית והציפיות לאינפלציה מהמקורות השונים מצביעות על הימצאות סביבת האינפלציה מעט מתחת ל- 2% שהוא אמצע תחום היעד, אך בבנק מעריכים כי עדיין קיימים מספר סיכונים להאצה מחודשת של קצב עליות המחירים. בנוסף להתפתחויות הגיאופוליטיות והשפעותיהן על המשק, בבנק רואים סיכונים בהקשר הזה גם בעלייה בביקושים לצד קיומו של שוק עבודה הדוק וגם אי-הוודאות הפיסקלית בהיעדר תקציב מדינה ל- 2026 שאושר ע"י הכנסת.

האינדיקטורים השוטפים לפעילות המשק מצביעים על המשך התרחבות. בניתוח המגמות בצד הריאלי של המשק, בנק ישראל מדגיש את נתוני הרקע של צמיחה בתוצר ברבעון האחרון של 2025 בשיעור שנתי גבוה של 4%, ואת שיעור הצמיחה השנתי של 3.1%, מעט גבוה ביחס לתחזיות המוקדמות. אשר לנתונים השוטפים, ההוצאות בכרטיסי אשראי מצביעים על עליה קלה בחודש ינואר ביחס לממוצע ברבעון הקודם, ונעים סביב קו המגמה. בענף הבינוי חזרו לחצי הביקוש. מדד אמון הצרכנים בחודש ינואר הוסיף לעלות ונמצא ברמה גבוהה יותר בהשוואה לתקופה של טרום המלחמה. בתחום הפיסקלי, הגירעון בתקציב המדינה ב-12 החודשים האחרונים עלה ועמד על 4.9 אחוזי תוצר בחודש ינואר. כידוע, בהיעדר אישור מהכנסת לגבי תקציב ל- 2026 השנה החלה עם תקציב המשכי. בינתיים תקבולי הממשלה ממיסים ישירים בחודש זה (במחירים קבועים ובניכוי שינויי חקיקה והכנסות חד פעמיות) נמצאים ברמה גבוהה בהשוואה למגמה ארוכת הטווח.

אמנם בנק ישראל לא הציג תחזית לפעילות בשוק הדיור בחודשים הקרובים אך אנו סבורים שגברו הסיכויים להמשך עליות מדודות במחירים ובשכר דירה. מחירי הדירות שבו לעלות: בחודשים נובמבר-דצמבר המחירים עלו 0.8% ובאוקטובר-נובמבר נרשמה עלייה של 0.6%. זאת, לאחר שמונה חודשים של ירידות מחירים. אשר לסעיף הדיור במדד המחירים לצרכן, הוא שב לעלות מקצב שנתי של 3.3% במדד נובמבר ל-3.8% במדד ינואר. בולטת בהקשר הזה העלייה השנתית במחירי שכר הדירה בחוזים עבור שוכרים חדשים, מ-4.6% בדצמבר ל-6% בינואר.

התשואה לפדיון על אג"ח ל- 10 שנים

(נתוני החודש האחרון - באחוזים לשנה)

המקור: Trading Economics

אזהרות כלליות נוספות: הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.