29.1.2026

מי יחליף את יו"ר הפד פאואל מאמצע חודש מאי?

-

יותר מהריבית, זאת השאלה העיקרית שמעסיקה את המשקיעים כעת לגבי הפד

-

הדולר פוחת בעולם בשבוע המסחר עד אתמול בשיעור של כ- 2.5% ביחס לאירו ולסל

-

על רקע העלייה באי-הוודאות הגאופוליטית בעולם נמשכים השינויים החדים במחירי הסחורות

כצפוי, הבנק הפדרלי הודיע אמש על אי-שינוי בריבית מהרמה הנוכחית של 3.75% לשנה. זאת, לאחר שלוש הפחתות ריבית רצופות. עשרה חברים בוועדה המונטרית תמכו באי-השינוי לעיל בעוד ששניים הנותרים הצביעו בעד הפחתה של רבע אחוז. על פי הודעת הריבית, הפעילות במשק האמריקאי ממשיכה להתרחב בקצב נאה. מעידים על כך העדכון של הגידול בתמ"ג ל- 4.4% ברבעון השלישי ונתוני מדדי מנהלי הרכש. כמוכן, ההכנסה הפנויה עלתה 0.3% בנובמבר והצריכה הפרטית רשמה גידול של 0.5%. מצב שוק העבודה יציב יחסית על פי נתוני שיעור האבטלה ודורשי העבודה האחרונים. חרף התמונה החיובית לעיל, סביבת האינפלציה נמצאת עדיין מעל היעד של 2% לשנה. זאת על פי הנתון האחרון המתייחס לרכיב הליבה של מדד ה- PCE שעלה בשיעור שנתי של 2.8%.

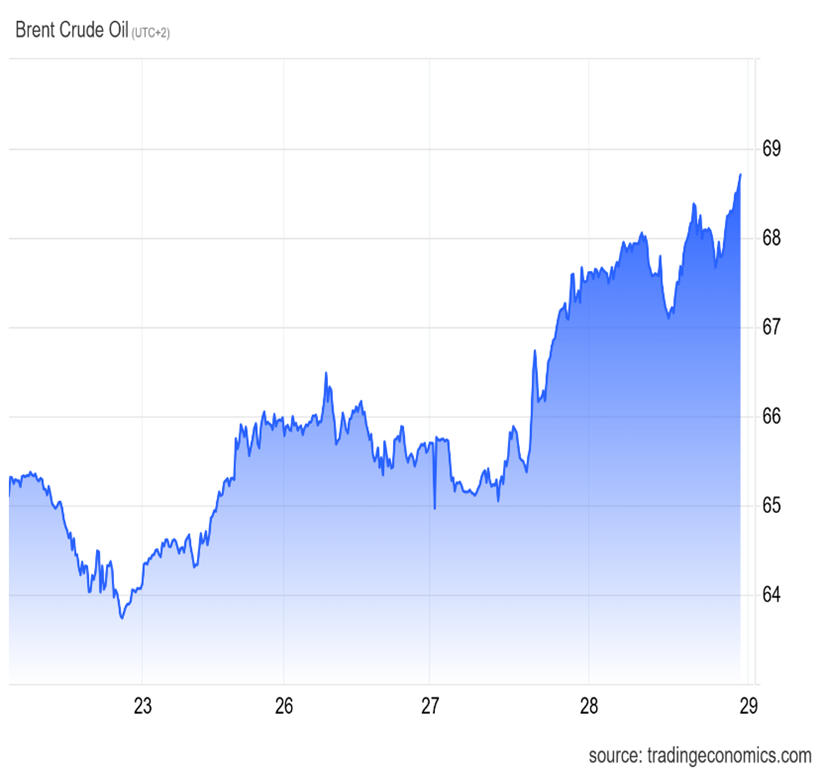

על רקע אי-הוודאות והסיכונים הגיאופוליטיים, חלו שינויים משמעותיים במחירי הסחורות ובשערי החליפין בעולם בחמשת ימי המסחר החולפים. בשוק הסחורות, הכסף עלה עד אתמול 25%, הזהב 12% והנפט מסוג ברנט עלה 6% (ראו גרף). בשוקי המטבע הדולר נחלש בשיעור של כ- 2.5% ביחס לסל מטבעות אחרים וביחס לאירו. השקל התחזק באותה עת ביחס לדולר בשיעור של 1.6%. במקביל, שוקי המניות באסיה המשיכו להוביל את העליות בעולם, כאשר בורסת דרום קוריאה עלתה 5.3%, ובהונג קונג וטייוואן נרשמו עליות של 4.7% ו- 3.4%. מדד מניות גלובלי עלה 1.9% ובמקביל נאסדק ו- 500P&S עלו 2.7% ו- 1.5% בהתאמה. מדד תל אביב 125 רשם עלייה של מעט מעל 10%.

עדכונים משאר העולם: יפן מתכוננת לבחירות כלליות ב- 8 בפברואר ובמקביל חלה עלייה חדה בתשואות לפדיון על אג"ח ממשלתיות. אמנם ההודעה על מועד הבחירות הקרוב הייתה צפויה, אך גוברת הדאגה בקרב המשקיעים לגבי האפשרות של הגדלת הגרעון הפיסקלי לפני ואחרי הבחירות. זאת, בעיקר על רקע הבטחת ראשת הממשלה טאקאיצ'י שבמידה והיא תיבחר היא תפחית את המס המוטל על הצריכה הפרטית משיעור של 8% כיום לאפס. התשואה ל- 10 שנים עלתה ל- 2.26% לשנה, השיעור הגבוה בכמעט שלושת העשורים האחרונים. עליות עוד יותר חדות נרשמו בתשואות ל- 30 ו40 שנה. נזכיר כי ריבית הבנק המרכזי ביפן עומדת על 0.75%. בגוש האירו, מדד האופטימיות של המגזר העסקי עלה לרמה הגבוהה ב- 20 החודשים האחרונים והאומדן למדד מנהלי הרכש של תפוקת גוש האירו עלה לרמה הגבוהה ב- 21 החודשים האחרונים.

שוק העבודה בישראל ממשיך להיות במצב הדוק ובתעסוקה מלאה. על פי נתוני דצמבר, שיעור האבטלה נותר יציב בשיעור נמוך של 3.1%. מספר המשרות הפנויות עלה ב- 0.8%, במיוחד בענפי הבינוי והמסחר. במקביל חלה ירידה במספר מחפשי עבודה. היחס בין הביקוש לעובדים (מספר המשרות הפנויות) לבין ההיצע הפוטנציאלי (מספר המובטלים) נותר בשיעור גבוה יחסית לעבר. נדגיש כי מספר המועסקים אשר היו מגויסים בדצמבר ירד ל- 16 אלף איש מרמה של 25 אלף בנובמבר ו- 32 אלף באוקטובר. כידוע, מצב הדוק בשוק העבודה, כולל האפשרות של לחצים לעלייה בשכר העבודה, הוא אחד מסיכוני האינפלציה המוזכרים בדרך כלל בהחלטות הריבית של בנק ישראל.

נתוני הפדיון בענפי המשק והייצור התעשייתי של ענפי ההייטק מצביעים על המשך ההתרחבות בפעילות ברבעון הרביעי של 2025. בחודשים ספטמבר-נובמבר הפדיון גדל בשיעור שנתי של 7.4% לאחר גידול מעט יותר גבוה בשלושת החודשים הקודמים. בחודש נובמבר הפדיון בענפי המשק עלה 2.2%. אשר לייצור התעשייתי בענפי הייטק, חלה עלייה דו-ספרתית בין ספטמבר לנובמבר, בהשפעת התרחבות בייצור של התעשיות הביטחוניות. לעומת זאת, הייצור התעשייתי ללא הייטק נותר ללא שינוי בששת החודשים האחרונים. ספציפית לנובמבר, הייצור התעשייתי התרחב בשיעור של 6.3%, בזמן שהייצור של תעשיות ההייטק גדל ב- 10%.

גידול מהיר גם ביצוא שירותי הייטק, גורם מרכזי בצמיחת כלל היצוא והצמיחה של המשק. בחודש נובמבר סעיף זה עלה כ- 14% ביחס לאותו חודש ב- 2024. ובשלושת החודשים ספטמבר-נובמבר נרשם גידול מרשים של 5.6% יחסית לשלושת החודשים הקודמים. ניכרת גם עלייה בהיקף הגיוסים מחו"ל.

הצעת תקציב המדינה ל- 2026 וחוק ההסדרים אושרו בקריאה ראשונה בכנסת. מכיוון שהתקציב עוד לא נחקק, מתנהלת הממשלה מתחילת השנה לפי תקציב המשכי שבו מותר לה להוציא מדי חודש לא יותר מ- 1/12 מתקציב השנה הקודמת.

עלייה חדה במחיר הנפט מסוג ברנט בשבוע האחרון

(מחיר חבית בדולרים)

המקור: Trading Economics

אזהרות כלליות נוספות:

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור מראש ובכתב, מפעילים.