19.1.2026

עלייה מפתיעה במחירי השכירות בחודש דצמבר

-

שיעור האינפלציה בישראל הגיע ל- 2.6% בשנת 2025 והוא נמצא בתוך תחום היעד

-

מחירי השכירות עלו 3.2% בשנה החולפת והעלייה עבור שוכרים חדשים הגיעה ל- 4.6%

-

רכיב ליבת האינפלציה בארה"ב ירד בדצמבר לשיעור שנתי של 2.6% שהוא הנמוך ממרץ 2021

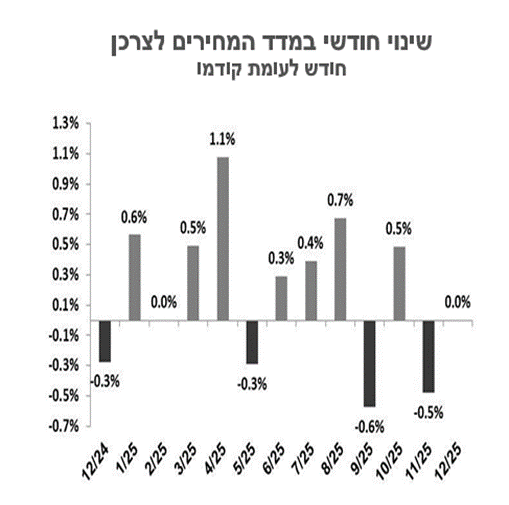

עלייה מפתיעה במחירי השכירות בחודש דצמבר. זאת על פי מדד המחירים לצרכן, אשר רשם אינפלציה של 0% בחודש הזה. נתון מעניין נוסף היה הגידול של 0.7% בסקר מחירי הדירות, שאינם משתקללים במדד המחירים לצרכן, לאחר שמונה חודשים רצופים של ירידות. קצב העלייה השנתית במחירי השכירות עלה מ- 2.6% בנובמבר ל- 3.2% בדצמבר. זאת לאחר שלושה חודשים של התמתנות מ- 4.3% באוגוסט. שיעור עליית שכר הדירה השנתי עבור שוכרים חדשים רשם נתון גבוה של 4.6%. כידוע, להתנהגות מחירי השכירות חשיבות מירבית בניתוח עליות המחירים, עקב המשקל הדומיננטי שלהם במדד המחירים הכללי. מעבר לכך, מרבית רכיבי המדד היו בהתאם לתחזיות המוקדמות. שיעור האינפלציה השנתי ל- 2025 הגיע ל- 2.6% ונמצא בתוך תחום יעד האינפלציה של 1%-3% לשנה.

אנו מעריכים ששיעור האינפלציה השנה יהיה מעט מתחת ל- 2%. לאחר שבנק ישראל הפחית את הריבית ל- 4% לפני כשבועיים, סביר להניח שבמהלך השנה יהיו כשלוש הפחתות ריבית נוספות, כל אחת בשיעור המקובל של רבע אחוז. בינתיים צפוייה ירידה במדד המחירים לצרכן בחודש ינואר ועלייה בפברואר. במבט קדימה, תוואי האינפלציה השנה יהיה תלוי במיוחד בהתפתחות מחירי השכירות, במיוחד עבור שוכרים חדשים, בשער החליפין של השקל ובמחירי הדלק וסחורות אחרות. כמובן שאלה יושפעו בין היתר מההתפתחויות הגיאופוליטיות שקשה לחזותן בשלב הזה.

אי-ודאות גבוהה לגבי האפשרות של התערבות צבא ארה"ב באירן והחרפה ביחסי הממשל האמריקאי כלפי הבנק הפדרלי (כולל האפשרות של פתיחת הליכים פליליים נגד יו"ר הפד) העיבו בשבוע החולף על מדדי המניות העיקריים בוול סטריט. מדדי דאו ג'ונס, S&P500 ונאסדק ירדו בשיעורים של 0.3%, 0.4% ו- 0.7% בהתאמה. עם זאת, סנטימנט המשקיעים כלפי החברות הקטנות המשיך להשתפר ומדד ראסל 2000 רשם עלייה של 2%. באירופה מדד יורו 50 עלה 0.5%. מדד מניות גלובלי הוסיף לערכו 0.1%. ההתפתחות הבולטת השבוע הייתה בבורסות אסיה, היכן שנרשמו עליות משמעותיות. הובילה בכך דרום קוריאה עם עלייה של 5.6% ואחריה בורסות יפן וטייוואן רשמו עלניות של כ- 3.7%. מדד הנג סנג גם עלה, אם כי בשיעור של 2.3%. בישראל מדד ת"א 125 עלה 2.4%. התשואה לפדיון על אג"ח ממשלת ארה"ב עלתה השבוע מ- 4.17% ל- 4.23%, הרמה הגבוהה בארבעת החודשים האחרונים. התשואה המקבילה בישראל נותרה יציבה ברמה של כ- 3.75%. בשוקי המטבע השקל התחזק מ- 3.17 תמורת דולר ל- 3.14 בסוף השבוע. במקביל, היה זה השבוע השלישי ברציפות בו הדולר התחזק בשיעור מתון ביחס לסל מטבעות אחרים.

עונת פרסום הדוחות הרבעוניים בארה"ב צפוייה להימשך השבוע ולמשוך את עניין המשקיעים. בשבוע החולף בנקים גדולים פרסמו דוחות מעורבים: ביצועי מורגן סטנלי וגולדמן זקס הפתיעו לטובה, בעוד שביצועי ג'יי פי מורגן וסיטי היו נמוכים מהתחזיות.

מקרו ארה"ב: רכיב ליבת האינפלציה, שאינו כולל את מחירי האנרגיה והמזון, רשם בדצמבר שיעור עלייה שנתי של 2.6%, שהוא הנמוך מחודש מרץ 2021. השבוע צפוי להתפרסם מדד ה- PCE, שהוא המועדף בתהליך קבלת ההחלטות ע"י הבנק הפדרלי. בתחום אחר, הוצאות הצרכנים היו בנובמבר גבוהות מהתחזית ורשמו עלייה חודשית של 0.6%. נתונים מסוימים בשוק הדיור הפתיעו לטובה. המכירות של בתים חדשים הגיעו באוקטובר ל- 737 אלף יחידות, מעל התחזית. במקביל, המכירות של בתים קיימים עלו 5.1% בדצמבר, שיעור גבוה מהצפוי. הריבית על משכנתאות ל- 30 שנה המשיכה לרדת והגיעה בסוף השבוע ל- 6.06% לשנה. נציין שבדיוק לפני שנה ריבית זאת עמדה על 7.04%.

התפתחויות בשאר העולם: המשק הגרמני חזר לצמיחה חיובית ומקבלי ההחלטות בסין הגבילו את השימוש באשראי לרכישת מניות. אחרי שלוש שנים, התמ"ג בגרמניה חזר לצמוח ב- 2025 אם כי בשיעור מתון של 0.2%. תרמו לכך גידול בהוצאות לצריכה פרטית ועלייה בהוצאות הממשלה. בתחום מאזן הסחר הבינ"ל, בלטה הירידה ביצוא על רקע התחזקות האירו, התחרות מול סין והמכסים שהוטלו בארה"ב. בגוש האירו נרשם החודש שיפור במדד סנטימנט המשקיעים, שהגיע לרמה הגבוהה מיולי 2025. אשר לסין, מדד המניות המקומי, 300CSI, ירד השבוע 0.6% בעיקר על רקע מגבלות חדשות על מימון של רכישת מניות על ידי משקיעים מקומיים. נזכיר שבחלק הראשון של החודש מדד המניות הנ"ל עלה והגיע לשיא של ארבע שנים תוך גידול משמעותי מאד במינופים הפיננסיים.

המקור: למ"ס

אזהרות כלליות נוספות: הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.