16.12.2025

האצה ברמת הפעילות המשקית בישראל

-

בולטים בהקשר הזה נתוני סחר חוץ המצביעים על עליות נאות ביצוא ביבוא

-

הפתעה במאזן התשלומים: נרשם גירעון בחשבון השוטף לראשונה משנת 2013

-

דריכות ותנודתיות בוול סטריט לקראת פרסום של נתונים רבים חשובים בהמשך השבוע

דריכות ותנודתיות ניכרות בוול סטריט לקראת פרסום נתונים משמעותיים בהמשך השבוע. מדובר בעיקר בדו"ח התעסוקה, מדד המחירים לצרכן, המכירות הקמעונאיות, מדדי מנהלי הרכש, מדד אמון הצרכנים ועוד. הפרסום של חלק אלה נדחה כתוצאה מהשבתת הממשל. משקיעים ואנליסטים מקווים לקבל תמונה עדכנית בעיקר לגבי מגמות האינפלציה, התעסוקה והאבטלה ובתוך כך לעדכן תחזיות לגבי תוואי ריבית הבנק הפדרלי בשנה הקרובה. בתחום המניות, נמשכה בימים האחרונים הרוטציה ממניות הטכנולוגיה למניות אחרות, והדבר בא לידי ביטוי בירידות במדד נאסד"ק ועליות בדאו ג'ונס. באפיק אג"ח ממשלתיות ניכרת תנודתיות בתשואות לפדיון לכל טווחי הזמן. לכל אלה מתווספות ספקולציות באשר לבחירה של הנשיא טראמפ של היו"ר הבא של הבנק הפדרלי, כאשר שני המועמדים המובילים הם קווין האסט וקווין ווארש.

נתוני מקרו אחרונים מצביעים על האצה בפעילות הכלכלית במשק, ובולטים בכך נתוני סחר חוץ. הייצוא התעשייתי גדל בקצב שנתי מואץ של 16% בספטמבר- נובמבר (לפי נתוני מגמה). זאת, לאחר גידול של 13% בשלושת החודשים מיוני עד אוגוסט. עליות אלה מיוחסות בעיקר לתתי-ענפים המזוהים כיצוא ביטחוני. היבוא של מוצרי צריכה עלה בשיעור שנתי של 27% בספטמבר – נובמבר, נתון שעקבי עם אינדיקטור המעיד על המשך ההתרחבות בהוצאות לצריכה פרטית. יבוא חומרי הגלם עלה 11%, וזה מעיד על גידול בפעילות תעשייתית בתקופה הקרובה. היבוא של מכונות וציוד עלה 18% וזה איתות לגידול מתוכנן בפעילות המגזר העסקי במבט קדימה.

גם נתוני החשבונאות הלאומית האחרונים שפורסמו הצביעו על מגמה חיובית. בהשוואת הרבעון השלישי של 2025 לאותו הרבעון ב- 2024 חלו עליות של 3.5% בתמ"ג ושל 3.6% בתמ"ג המגזר העסקי. תרמו לכך, בין היתר, עליות של 3.3% בהוצאה לצריכה פרטית, של 9.4% בהשקעות בנכסים קבועים (ההשקעה בבתי מגורים והשקעות ענפי המשק בבנייה, בציוד ובכלי תחבורה), ועלייה של 6.6% ביצוא הסחורות והשירותים. כתוצאה מכך, התמ"ג לנפש חזר לרמה שלפני המלחמה. נדגיש שלאורך כל התקופה שוק העבודה התאפיין בשיעור אבטלה נמוך המתאים למצב של תעסוקה מלאה.

נוסיף לכך את סקר הערכת המגמות בעסקים לחודש נובמבר של הלמ"ס שהתפרסם לאחרונה, המתבסס על ההתייחסות של מנהלי החברות על מצבם הכלכלי בעבר, בהווה וציפיותיהם לגבי העתיד, מצביע על שיפור במצב המשק. למשל, בענפי התעשייה, המדד (המאזן נטו) למצבה העסקי/כלכלי של החברה עלה ל- 31.7 נקודות, רמה גבוהה יחסית לחודשים הקודמים. אשר לציפיות לחודש הבא, שהוא דצמבר במדגם, חל שיפור בכל הקטגוריות, הכוללות הערכות לגבי השינוי בהיקף ההזמנות לשוק המקומי, בהזמנות ליצוא, בהיקף הייצור ובשינוי במספר המועסקים. שיפורים נוספים נרשמו בענפי הבינוי ובמסחר הקמעונאי. לעומת אלה, ההערכות לגבי ענפי המלונאות נותרו שליליות, אם כי בעוצמה נמוכה מהחודש הקודם. כמוכן, לראשונה מאז תחילת המלחמה נרשמו ציפיות לעלייה בלינות התיירים.

על חזרה של אופטימיות מסוימת בקרב משקי בית מעידה העלייה הניכרת במדד אמון הצרכנים בחודשיים האחרונים. זאת, ככל הנראה, על רקע תחושות הקלה בעקבות הפסקת האש וסיום המלחמה בעזה. למעשה, מדד זה חזר לרמה בסוף שנת 2022, זמן רב לפני המלחמה.

הפתעה בנתוני מאזן התשלומים לרבעון השלישי: לראשונה מ- 2013 נוצר גירעון בחשבון השוטף, אשר הגיע ל- 1.1 מיליארד דולר. לשם השוואה, במהלך ארבעת הרבעונים של 2024 וברבעון הראשון של השנה נרשמו עודפים רבעוניים ממוצעים של מעט מתחת ל- 4 מיליארד דולר. השינוי המפתיע לא נבע משינוי בתת-החשבון של היבוא והיצוא של סחורות ושירותים אלא מעלייה בגירעון בתת-החשבון של ההכנסות הראשוניות. תת סעיף זה מסכם את הפער בין הכנסות תושבי ישראל מהשקעות פיננסיות ועבודה בחו"ל לבין ההכנסות של תושבי חו"ל מהשקעות פיננסיות ועבודה בישראל. הכנסות אלה של תושבי חוץ עלו בחדות ותרמו להיפוך במצב החשבון השוטף. עם זאת, סביר להניח שברבעונים הקרובים המצב יחזור לקדמותו, קרי לעודפים בחשבון השוטף. נתון מעניין נוסף, הפעם מהחשבון הפיננסי של מאזן התשלומים, הוא שברבעון החולף ההשקעות הישירות של תושבי חו"ל בישראל עלו לרמה של 8.1 מיליארד דולר ובמקביל ההשקעות הישירות של תושבי ישראל בחו"ל עלו לרמה של 5.2 מיליארד דולר. נכסי הרזרבה של ישראל הגיעו ל- 232 מיליארד דולר בסוף חודש ספטמבר.

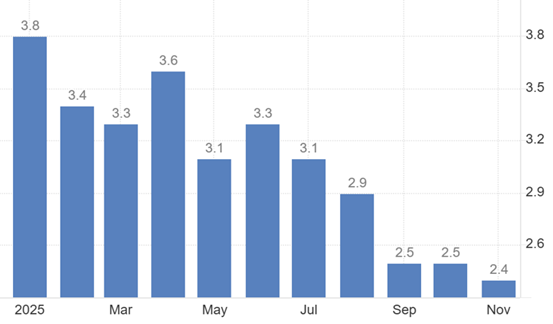

בדומה לתחזיות, מדד המחירים לצרכן לנובמבר ירד 0.5% והאינפלציה בשניים עשר החודשים האחרונים ירדה ל- 2.4%. ירידות מחירים עיקריות נרשמו בסעיפי הירקות והפירות הטריים, בתרבות ובידור ובתחבורה ותקשורת. בכיוון ההפוך, בלטו העליות במחירי המזון. סעיף הדיור במדד נותר ללא שינוי, אולם בחישוב של שניים עשר החודשים האחרונים הוא ירד מ- 3.6% ל- 3.3%. אשר למחירי הדיור, שאינם משתקללים במדד, נרשמה ירידה זה החודש השמיני ברצף, הפעם בשיעור של של 0.5%. הירידה המצטברת במחירי הדיור מחודש פברואר השנה הגיעה ל- 2.6%. על פי התכנון, החלטת הריבית הבאה של בנק ישראל תהיה בשבוע הראשון של חודש ינואר. מצד אחד, סביבת האינפלציה נמוכה ותואמת את היעד. בולטות במיוחד הציפיות ותחזיות האינפלציה הנמצאות קרובות מאד ל- 2%, שהוא אמצע תחום יעד האינפלציה. מאידך, החשש מהתפתחות עודפי ביקוש, על רקע העלייה ברמת הפעילות המשקית, המשך הגירעון הממשלתי והעלייה בשכר הופכים את התמונה ליותר מורכבת מבחינת ההחלטה האם להפחית שוב את הריבית או להמתין להתפתחויות ולהשאירה ברמה הנוכחית.

ישראל: שיעור האינפלציה (% לשנה)

אזהרות כלליות נוספות:

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור מראש ובכתב, מפעילים.