17.8.25

דריכות בעולם הפיננסי לקראת נאום יו"ר הפד ביום שישי הקרוב

-

חרף אי-הוודאות הגבוהה נמשך המומנטום החיובי בשוקי המניות בעולם ובישראל

-

גם אחרי נתוני אינפלציה מעט מאכזבים בארה"ב בשוק מעריכים שהפד יפחית את הריבית בקרוב

-

עליות משמעותיות בסעיפי הדיור (שכר דירה) ונסיעות לחו"ל ממשיכות למשוך כלפי מעלה את האינפלציה בישראל

חרף אי-הוודאות הגבוהה בנושאים הגיאו-פוליטיים והכלכליים, נמשך המומנטום החיובי בשווקים הפיננסיים בעולם ובישראל. בשבוע האחרון, מדדי דאו ג'ונס, S&P500 ונאסד"ק רשמו עליות של 1.7%, 0.9% ו- 0.8% בהתאמה. מדדים אלה עלו מתחילת השנה בשיעורים של 5.7%, 9.7% ו- 12% בהתאמה. נציין כי במהלך השבוע האחרון, S&P500 ונאסד"ק הגיעו לרמות שיא חדשות. בוול סטריט בלטה במיוחד העלייה השבועית של 3.1% במדד ראסל 2000, אם כי מתחילת השנה מדד זה עלה רק 2.5%. מדד MSCI World עלה 1.2% בשבוע החולף ו- 12.6% מתחילת השנה. גם באירופה ובאסיה מרבית הבורסות היו במגמה חיובית. אצלנו, מדד ת"א עלה השבוע 1.8% ומתחילת השנה 25.8%. בשוק אג"ח, בזמן שריבית הפד וריבית בנק ישראל נותרו ללא שינוי ברמה של 4.50% לשנה, התשואה לפדיון על אג"ח ממשלת ארה"ב עלתה מעט השבוע, מ- 4.29% ל- 4.32%. התשואה המקבילה בשקלים בישראל ירדה מ- 4.22% ל- 4.16%. השקל התחזק השבוע ביחס לדולר בשיעור של 1.7%, בזמן שהדולר נחלש בשיעור זניח ביחס למטבעות חוץ אחרים.

מקרו ארה"ב: תמונה לא אחידה מהנתונים האחרונים שפורסמו. על פי מדד המחירים לצרכן, האינפלציה השנתית הגיעה ביולי ל- 3.1% בעיקר בהשפעת עליות בסעיפי השירותים. הפתעה משמעותית נרשמה עם פרסום מדד המחירים ליצרן (PPI) שעלה ביולי בשיעור של 0.9% מול תחזית לעלייה של 0.2%. זאת, גם בהשפעת סעיפי השירותים. בדומה לקונצנזוס בוול סטריט, אנו מעריכים שסביבת האינפלציה בארה"ב תשאר גבוהה לתקופה לא קצרה מהיעד של 2% לשנה, דבר שבוודאי ימשיך להשפיע על מדיניות הריבית של הפד. שאלה מרכזית בהקשר של סיכוני אינפלציה היא, האם וכיצד מדיניות העלאת המכסים ע"י הנשיא טראמפ תבוא לידי ביטוי מלא במדדי האינפלציה השונים בארה"ב. גם האומדן הראשון של מדד אמון הצרכנים לחודש אוגוסט הפתיע וירד מ- 61.7 ביולי ל- 58.6 באוגוסט. מדובר בירידה הראשונה בארבעת החודשים האחרונים. ירידות נרשמו הן ברכיב המתייחס למצב השוטף והן בהתייחסות למצב בעתיד. באותו סקר פורסם כי הציפיות לאינפלציה של משקי הבית לשנים-עשר החודשים הקרובים עלו מ- 4.5% ל- 4.9%, והציפיות לאינפלציה הממוצעת בחמש השנים הבאות עלו מ- 3.4% ל- 3.9% לשנה.

אין ספק שהנתונים המעורבים לגבי המשק האמריקאי התקדמות איטית של האינפלציה לקראת היעד השנתי של 2% בצד היחלשות מסויימת בשוק העבודה ובצד הריאלי של הכלכלה – מעמידים את הפד בדילמה לגבי האפשרות של הפחתה קרובה בריבית. על פי החוזים העתידיים, השוק מעניק הסתברות גבוהה מאד להפחתת ריבית של רבע אחוז ב- 17 בספטמבר, ולהפחתה נוספת (או שתיים) עד לסוף השנה. על הרקע הזה, קיימת דריכות גבוהה בקרב המשקיעים לקראת נאום יו"ר הפד בכנס הנגידים השנתי שיתקיים ביום שישי בג'אקסון הול שבארה"ב. סביר להניח שפאואל ידגיש שוב את העובדה שיש עוד זמן על להחלטה הקרובה לגבי הריבית, ועד אז יתפרסמו נתונים חדשים (למשל לגבי שוק העבודה) שייתכן וישפיעו על ההחלטה.

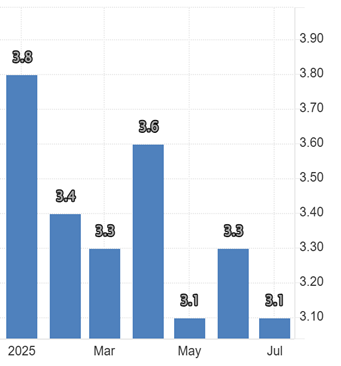

ירידה באינפלציה השנתית בישראל. מדד המחירים לצרכן עלה בשיעור של 0.4% בחודש יולי, בדומה להערכות המוקדמות. שיעור האינפלציה השנתי ירד מ- 3.3% ביוני ל- 3.1% ביולי. המדד הושפע בעיקר מהמשך העלייה בסעיף הדיור - עלייה שמשקפת בעיקר התייקרות בשכר דירה, במיוחד בחוזים החדשים. בשוק הדיור להשכרה עודף הביקוש התחזק מאד מאז המלחמה מול איראן. סעיף נוסף שבלט בהשפעתו על המדד החודש היה הנסיעות לחו"ל, עם התייקרות של 11.9%. אמנם שיעור האינפלציה קרוב מאד לגבול העליון של היעד (3%), והציפיות לאינפלציה לשניים עשר החודשים הקרובים נמצאות בקרבת אמצע תחום היעד (2%), אך סביר להניח שבנק ישראל יחליט השבוע על

אי-שינוי בריבית. זאת, על רקע הסיכונים הגיאו-פוליטיים הגבוהים, במיוחד אחרי ההחלטה להעמיק את הפעילות הצבאית בעזה.

ירידה בגירעון הממשלתי השנתי כאחוז מהתוצר. על פי הנתונים המצטברים בשנים-עשר החודשים שהסתיימו ביולי, שיעור הגירעון ביחס לתמ"ג ירד מ- 5% ביוני

ל- 4.8% בחודש החולף. מתחילת השנה, חל גידול ניכר של כ- 17% בצד ההכנסות כאשר במקביל סעיפי ההוצאות עלו כ- 3%. נתון ההכנסות ממסים הושפע מאד בעלייה בחודש יולי שנובעת בחלקה מביצוע תשלומים שנדחו בזמן המלחמה. חרף הנתונים הפיסקלים המעודדים, תמונת המצב לשנה הקרובה עדיין לא ודאית ותהיה תלויה מאד בהתפתחויות הביטחוניות אשר ישפיעו על ההוצאות בסעיף הזה.

התאוששות בסחר הבינלאומי של ישראל בחודש יולי. עם סיום המלחמה מול איראן, היבוא והיצוא של המשק רשמו עליות ניכרות בחודש החולף. בין הסעיפים הבולטים בשיעור העלייה שלהם היו היצוא הביטחוני והיבוא של חומרי גלם ומכונות וציוד.

שיעור האינפלציה בישראל ב- 2025 (% לשנה)

המקור: למ"ס

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.