26.1.2025

האם וכיצד יעבור הנשיא טראמפ מהצהרות לקביעת צעדי מדיניות קונקרטיים?

-

שאלה זאת מעסיקה את שוקי ההון בעולם ובמיוחד בנושא הטלת מכסים על היבוא לארה"ב

-

חלק מההצהרות של הנשיא החדש תרמו להיחלשות הדולר וירידה במחירי הנפט בשבוע החולף

-

עלייה ברמת הפעילות המשקית ושיפור בנתוני שוק העבודה בישראל בדצמבר 2024

שוקי ההון בעולם התנהלו ללא זעזועים בימי המסחר שלאחר כניסת הנשיא טראמפ לבית הלבן בשבוע החולף. בין השינויים הבולטים נציין את הירידה השבועית של 2.5% במחיר חבית נפט מסוג ברנט והירידה של 1.8% בערך הדולר יחסית לסל מטבעות אחרים. בשוקי המניות, מדד דאו ג'ונס רשם עלייה שבועית של 2.2% ובמקביל מדדי S&P500 ונאסד"ק עלו בשיעור של 1.7%. באירופה, היורוסטוקס 50 הוסיף לערכו 1.4%, בעיקר על רקע עליות של 2.4% ו-2.8% במדדים העיקריים בגרמניה ובצרפת בהתאמה. בישראל, מדדי ת"א 125 ות"א 90 השילו מערכם 0.4% ו- 0.7% בהתאמה. בשוקי אג"ח לא נרשמו שינויים משמעותיים, ובסוף השבוע התשואה לפדיון על אג"ח ממשלת ארה"ב ל- 10 שנים הגיעה ל- 4.63% לשנה ומקבילה בישראל נסחרה ב- 4.44% לשנה.

כצפוי, בנאומים ובהופעות בפורומים שונים הציג טראמפ חלק מכיווני המדיניות שלו. הנשיא החדש שב והדגיש את הכוונה שלו להטיל בקרוב מכסים בשיעורים משמעותיים על יבוא ממדינות אחרות, ובמיוחד על קנדה ומקסיקו. לעומת זאת, נותר חוסר בהירות רב לגבי האפשרות של הטלת מכסים על יבוא מסין. טראמפ גם פנה לארגון אופ"ק בקריאה להפחתת מחיר הנפט בעולם. הוא גם הצהיר שרצוי שהבנקים המרכזיים המובילים בעולם (כולל הפד) יפעלו בהקדם להפחתת הריבית. אין ספק שלחלק מההצהרות בנושאים אלה ואחרים הייתה השפעה מסוימת על המסחר הימים האחרונים. עם זאת, השאלה המרכזית העומדת בפני המשקיעים בעולם ובארץ היא האם וכיצד טראמפ יעבור משלב ההצהרות לשלב של נקיטת צעדי מדיניות קונקרטיים. את התשובה לשאלה הזאת נקבל במהלך הימים והשבועות הקרובים. בינתיים נמשכת עונת הדוחות הרבעוניים בוול סטריט, והשבוע צפויים להתפרסם דוחות משמעותיים מאד לשוק: מיקרוסופט, מטא, טסלה ואפל בין השאר. כמוכן, ביום רביעי הבנק הפדרלי יודיע על ההחלטה שלו לגבי הריבית. קיימת תמימות דעים בתחזיות על כך שבריבית תיוותר ללא שינוי ברמה של 4.50% לשנה.

ענפי התעשייה בארה"ב חזרו למגמה של התרחבות לאחר חצי שנה של התכווצות בפעילות. זאת, על פי האומדן הראשון של מדד מנהלי הרכש בארה"ב לחודש ינואר, שהגיע ל- 50.1 מול 49.4 בדצמבר. לעומת זאת, האומדן הראשון של מדד מנהלי הרכש לענפי השרותים ירד בינואר ל- 52.4 מרמה של 55.4 בדצמבר. כלומר, הפעילות בענפי השרותים המשיכה להתרחב בינואר, אם כי בעוצמה פחותה מזאת של דצמבר. עוד עלה מסקר מנהלי הרכש שבממוצע החברות מצפות לרמת תפוקה גבוהה יחסית בשנה הבאה והדבר בא לידי ביטוי במדיניות שלהם של הרחבת התעסוקה בשנתיים האחרונות. מנהלי הרכש ציינו גם שגובר החשש מהאצה מסוימת באינפלציה על רקע עלייה במחירי התשומות ובמחירים הגלומים במכירות שלהם הן בענפי התעשייה והן בשרותים. לקראת סוף השבוע האחרון פורסם כי בפעם הראשונה בחצי השנה האחרונה חלה ירידה במדד אמון הצרכנים של אוניברסיטת מישיגאן. מדד זה ירד מ- 74.0 בדצמבר ל- 71.1 בינואר. בין גורמי הסיכון שהוזכרו על ידי חלק גדול מהמשתתפים בסקר היו האצה אפשרית של האינפלציה ועלייה באבטלה בעתיד.

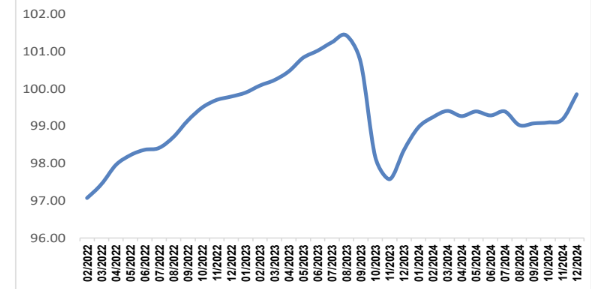

ישראל: עלייה ברמת הפעילות הכלכלית ושיפור בנתוני שוק העבודה בחודש דצמבר. המדד משולב של בנק ישראל לפעילות המשק עלה 0.7% בדצמבר 2024. זאת, לאחר 6 חודשים של קיפאון ברמת המדד. סביר להניח שהקדמת הרכישות בחודשיים האחרונים של השנה תרמה לחלק מהעלייה במדד הנ"ל. רמת הפעילות בדצמבר הייתה נמוכה ב- 0.8% מהרמה ערב המלחמה. גם נתוני שוק העבודה הצביעו על מגמות חיוביות בדצמבר. מספר המועסקים עלה ב- 12 אלף ומספר המובטלים ירד ב- 7 אלפים. שיעור ההשתתפות רשם עלייה מ- 62.7% ל- 62.8%. שיעור האבטלה הרחב מרד מ- 4.3% ל- 3.9%.

לא צפוי שינוי בריבית בנק ישראל בחודשים הקרובים. אנו מעריכים שבנק ישראל ימתין מספר חודשים לפני שישקול באופן מעשי הפחתה בריבית מהרמה הקיימת. אמנם הציפיות לאינפלציה משוק ההון לשנה הקרובה, ואף מעבר לכך, נמצאות בתוך תחום יעד האינפלציה (בין 1% ל- 3% לשנה), אך מרבית התחזיות מצביעות על כך שבשלושת החודשים הראשונים של שנה שיעור האינפלציה בדיעבד, ב- 12 החודשים האחרונים, יהיה מעל הגבול העליון של יעד האינפלציה, שעומד על 3% לשנה. על כן, בבנק המרכזי ובשוק ההון תינתן חשיבות גדולה להתפתחות הציפיות לאינפלציה לאחר האפיזודה הזאת. בעקרון, קיים סיכוי סביר שנתוני האינפלציה בדיעבד יירדו משמעותית, וביחד עם קיומן של תחזיות מתונות במבט קדימה יאפשרו הפחתה של הריבית ע"י בנק ישראל.

המדד המשולב למצב המשק

המקור: בנק ישראל

סקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.