8.1.2025

דריכות בשוקי ההון על רקע עלייה חדה בתשואות לפדיון בארה"ב

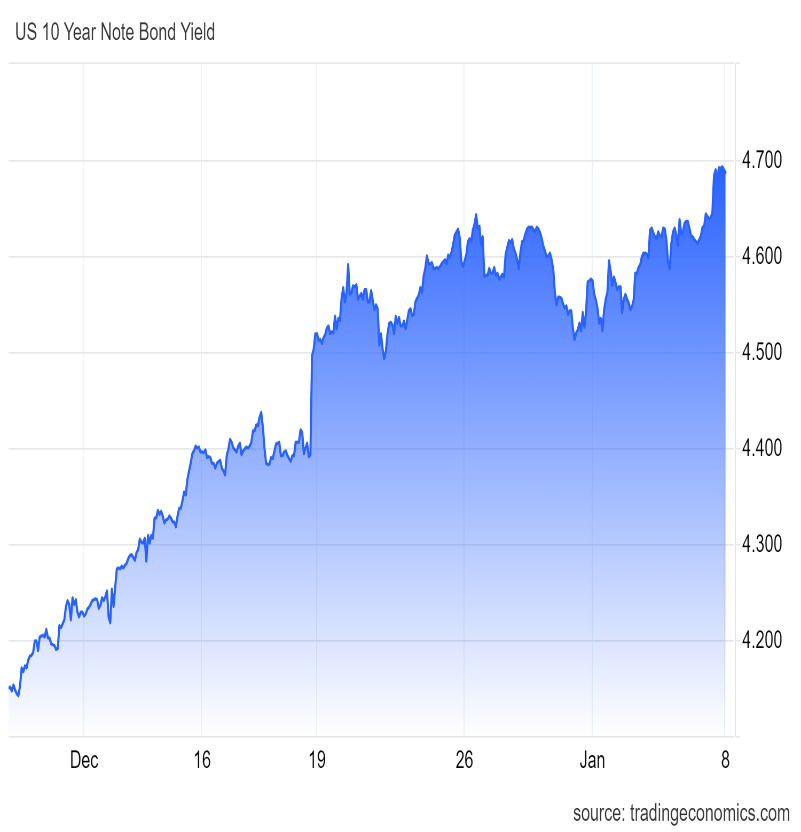

• התשואה לפדיון על אג"ח ממשלת ארה"ב ל- 10 שנים עלתה לקרוב ל- 4.70% לשנה

• מדדי וול סטריט תנודתיים, והשוק בהמתנה לכניסת הנשיא טראמפ לבית הלבן ב-20.1

• שיפור במצב הפעילות המשקית בישראל כפי שהיא נתפסת על ידי מנהלי המגזר העסקי

התופעות הבולטות בוול סטריט מתחילת השנה: עלייה חדה בתשואות לפדיון על אג"ח ממשלת ארה"ב ותנודתיות ניכרת במחירי המניות העיקריים. התשואה לפדיון על אג"ח אמריקאי עלתה מ- 4.20% לשנה בתחילת דצמבר ל- 4.58% בתחילת ינואר, ובמסחר אתמול נקבע שיעור גבוה יותר של כמעט 4.70% לשנה (ראו גרף). זה השיעור הגבוה ביותר בכמעט 9 החודשים האחרונים. במצב הנוכחי, העלייה המפתיעה יחסית בתשואות מעיבה על מחירי המניות. מתחילת השנה, הדאו ג'ונס נותר ללא שינוי ומדדי S&P500 ונאסד"ק רשמו עליות של 0.5% ו- 1% בהתאמה. בין הגורמים שתרמו להתפתחויות לעיל ניתן לציין את הפרסום של נתונים חיוביים מהחזוי לגבי הביקוש לעובדים ולגבי רמת הפעילות בענפי השירותים אשר יצרו חששות מעלייה באינפלציה שעלולה להוביל לאי-שינוי בריבית הפד במהלך השנה. כמו כן, קיימת דריכות בשוק לקראת כניסת הנשיא הנבחר טראמפ לבית הלבן ב- 20 לחודש זה ויש מגוון רחב של הערכות לגבי הצהרת הכוונות שלו לגבי מדיניות ההגירה, התקציב ובעיקר המכסים על היבוא שהוא מתכנן להפעיל.

במרבית שוקי המניות האחרים נרשמו עליות שערים מתחילת השנה. בתקופה זאת מדד מניות גלובלי עלה 0.7% ובאירופה מדד יורוסטוקס 50 הוסיף לערכו 2.4%. התמונה באסיה לא אחידה: בזמן שהמדדים בבורסות סין והונג קונג ירדו בחדות, מדדי המניות בדרום קוריאה וטייוואן עלו 3.9% ו- 2.7% בהתאמה. בורסת תל אביב בלטה לחיוב עם עליות של מדדי ת"א 125 ו- ת"א 90 בשיעורים של 3.1% ו- 4.2% בהתאמה.

בנק ישראל צפוי להמתין מספר חודשים לפני הפחתת הריבית מהרמה הנוכחית של 4.50% לשנה. בהחלטת הריבית האחרונה, מלפני יומיים, הבנק המרכזי לא הפתיע והשאיר את הריבית ללא שינוי. בהסברים להחלטה הודגשו מספר גורמי אי-ודאות וסיכון שעלולים לבוא לידי ביטוי באינפלציה גבוהה מהנוכחית: אי-יציבות במצב

הגאו-פוליטי, ההתפתחויות הפיסקליות, שוק מט"ח ואחרים. במקביל, בנק ישראל יעקוב אחר ההשפעות של העלאת המע"מ וצעדים נוספים של הממשלה על עליות המחירים. כמוכן, צוין כי שיעורי האינפלציה השנתיים שיירשמו בחודשים הראשונים של השנה עלולים להימצא מעל 3% שהוא הגבול העליון של יעד האינפלציה בעיקר מסיבות טכניות. בהנחה שהתופעות לעיל לא יאיצו את הציפיות לאינפלציה, סביר להניח שכבר במחצית הראשונה של השנה תופחת הריבית לשיעור של 4.25%, ובהמשך השנה סביר גם שתהיה הפחתה נוספת לכיוון של ריבית 4% לשנה. אשר לתחזיות המקרו כלכליות, חטיבת המחקר בבנק העלתה את תחזית צמיחת התוצר ב- 2025 מ- 3.8% ל- 4%. תחזית יחס הגרעון התקציבי לתוצר הופחתה מ- 4.9% ל- 4.7% ותחזית האינפלציה ירדה מ- 2.8% ל- 2.6%.

שיפור בתפיסת מנהלים במגזר העסקי לגבי מצב הפעילות בהווה ובעתיד הקרוב. זאת, על פי סקר מגמות העסקים של הלמ"ס בו נשאלו מנהלי החברות על מצבם בחודש דצמבר החולף וציפיותיהם לגבי המצב בינואר. רכיב הפעילות בדצמבר הגיע לרמה הגבוהה ביותר מאז פרוץ המלחמה, וגם הרכיבים המבטאים ציפיות לגבי החודש הנוכחי מצביעים על האצה בפעילות ובתעסוקה. מגזר ההיי-טק דיווח על ציפיות להתרחבות ביצוא ובתעסוקה. על פי הדיווחים, הפסקת האש שהושגה בנובמבר בצפון תרמה לירידה באחוז החברות המגדירות את המצב הביטחוני באזור הזה כמגבלה משמעותית על הפעילות.

אין ספק שתושבי ישראל ממתינים בתקוות גדולות להחזרת השבויים והחטופים הנמצאים כיום בעזה. בתחום הכלכלי, ניכר שיפור במצב הפעילות המשקית, דבר שמרמז על האפשרות של התאוששות ושיקום משמעותיים ביום שאחרי המלחמה. בתחום הפיננסי,

בולטת העובדה שהתשואה לפדיון על אג"ח ממשלת ישראל ל- 10 שנים ירדה אל מתחת לתשואה המקבילה לפדיון של אג"ח ממשלת ארה"ב. זאת, בין היתר, בעקבות ירידה בפרמיית סיכון המדינה של ישראל כפי שהיא מתומחרת בשוק ההון הבינלאומי. פרמיה זאת, כפי שמשתקפת ב- CDS של ישראל ל- 10 שנים, ירדה מ- 170 נקודות בסיס בתחילת נובמבר ל- 126 נקודות בסיס כיום.

בשוק מט"ח השקל התחזק ביחס לדולר בחודשיים האחרונים. בתחילת נובמבר שער החליפין עמד על 3.76 שקל לדולר ונכון לאתמול השער היציג עמד על 3.63 שקל לדולר. כל זאת בזמן שהדולר דווקא התחזק ביחס לסל של מטבעות אחרים בעולם. ייסוף השקל משקף את הירידה בפרמיית סיכון המדינה של ישראל על רקע ההסכם להפסקת אש בצפון, נפילת משטר אסאד בסוריה ושיפור מסוים במצב הביטחוני-אסטרטגי של ישראל. לאלה הצטרפו פעולות הגידור והאיזון של משקיעים מוסדיים ישראלים על רקע המשך העליות במדדי וול סטריט.

התשואה לפדיון על אג"ח ארה"ב ל- 10 שנים

(נתוני החודש האחרון, % לשנה)

המקור: Trading Economics

סקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.