3.1.2024

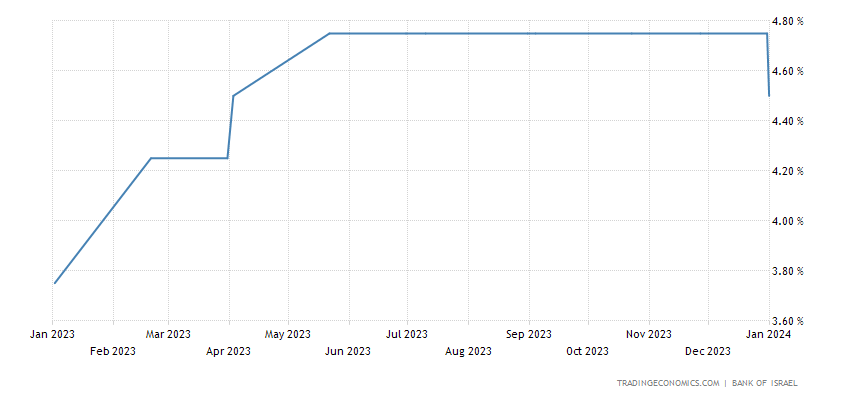

בנק ישראל הקדים את הפד במעבר להפחתה בריבית המונטרית

-

עם זאת, המשך הפחתות הריבית כאן יהיה תלוי, בין היתר, במדיניות התקציבית ל- 2024

-

ביצועים נאים במדדי המניות ואג"ח בעולם בשנה החולפת בהובלת ארה"ב

-

ברמה הגלובלית, סיכונים גאו-פוליטיים רבים בולטים בהערכות לגבי 2024

שנת 2024 נפתחה בישראל עם שתי התפתחויות בולטות המשפיעות על שוק ההון ועל כלל המשק. ראשית, נמשכת המלחמה שהחלה בעזה באוקטובר החולף, וקיימת רמת אי-ודאות גבוהה לגבי האורך ומידת העצימות שלה. כידוע, ככל שהמלחמה תהיה ארוכה יותר ובמספר גזרות במקביל, כך גם יגדל הסיכון לפגיעה משמעותית ברמת הפעילות הכלכלית. שנית, על רקע הירידה בסביבת האינפלציה בנק ישראל הפחית את הריבית, במה שניתן להגדיר כצעד ראשון בתהליך של הפחתות נוספות בהמשך השנה.

ביצועים חיוביים בשווקים הגלובליים בשנה החולפת. לאחר תוצאות מאכזבות ב- 2022, שנת 2023 הניבה ביצועים מרשימים מאד. את העליות במדדי המניות הוביל נאסדק 100 שהוסיף לערכו כ- 54%. מדד S&P500 רשם עלייה של 24% ודאו ג'ונס עלה 14%. מדד MSCI עולמי עלה כ- 22%. האווירה החיובית אפיינה גם את מדדי המניות ביפן, דרום קוריאה, ואירופה. בכיוון ההפוך, למרבית מדדי המניות בסין ובהונג קונג היו ביצועים מאכזבים ב- 2023. בארה"ב, בלטו לחיוב הביצועים בענפי הטכנולוגיה, התקשורת והצריכה המשתנה. בשוק האג"ח האמריקאי, בלטה בשנה החולפת התנודתיות בתשואות לפדיון, בעיקר על רקע שינויים בסביבת האינפלציה ובציפיות לשינויים בריבית הפד. במהלך השנה, התשואה לפדיון על אג"ח ל- 10 שנים נעה מ- 3.80% בתחילת השנה, לשפל של 3.25% בחודש אפריל, ומשם לשיא של 5% באוקטובר וסיום השנה בתשואה של 3.88%. מדובר בתנודתיות יחסית גבוהה מאד בנכס הנחשב בדרך כלל כבטוח.

שוק ההון בישראל הושפע בעיקר מזעזועים שונים שהגדילו את רמת אי-הוודאות בשתי המחציות של 2023. במחצית הראשונה המקור העיקרי של עלייה ברמת אי-הוודאות היה הניסיון של ממשלה חדשה לבצע רפורמה במערכת המשפט תוך שינוי בשיטת הבחירה של שופטים לבית המשפט העליון. במחצית השנייה של השנה, ובפרט מה- 7 באוקטובר, מקור אי-הוודאות, עבר למישור ביטחוני עם פרוץ המלחמה בעזה. בסיכום השנתי מדד ת"א 125 עלה 3.7% ושיעורי עלייה דומים נרשמו במדדי ת"א 35 ות"א 90. אשר למדדי החוב הממשלתי, אלה רשמו ביצועים חיוביים, למעט בטווחים הארוכים לפדיון. גם באפיק הקונצרני נרשמו ביצועים נאים. שער החליפין של השקל ביחס לדולר הציג תנודתיות ניכרת במהלך השנה, בין היתר בהשפעת הזעזועים המקומיים, ומצב השווקים והדולר בעולם. בסיכום השנתי השקל פוחת כ- 2.8% ביחס לדולר כאשר במקביל הדולר נחלש בעולם ביחס למטבעות אחרים בשיעור של כ- 3%. שיא הפיחות של השקל היה בשבוע השלישי באוקטובר, כאשר השער הגיע לקרבת ה- 4.10 שקל לדולר על רקע המלחמה בעזה.

האם בנק ישראל ימשיך להפחית את הריבית במהלך השנה? גם לאחר הפחתת הריבית של 0.25% השבוע, לרמה של 4.50% לשנה, מרבית ההערכות, כולל של חטיבת המחקר בבנק המרכזי, מצביעות על הפחתות נוספות השנה. עם זאת, בדומה למצב בארה"ב, גם כאן קיים פער משמעותי בין ההערכות בשוק, המצביעות על הפחתות ריבית נוספות בשיעור מצטבר מעל לאחוז מרמת הריבית היום ועד סוף השנה, לבין התחזית של חטיבת המחקר בבנק ישראל הקובעת הפחתות ריבית מצטברות בין 0.50% ל- 0.75% מרמת הריבית כיום. בסופו של דבר, החלטות הריבית ימשיכו להיות תלויות בהתפתחויות בסביבת האינפלציה והפעילות הריאלית, בריבית הפד, שגם היא צפויה לשנות כיוון לסדרה של הפחתות ריבית ובמדיניות הפיסקלית של הממשלה. מהודעת הריבית ומהתבטאויות נגיד בנק ישראל בולטת הדאגה מגלישה למצב של גרעון תקציבי גבוה מדי שעלול להוביל לעלייה חדה ביחס החוב לתוצר ולסיכונים ליציבות הכלכלית והפיננסית. על כן, סביר שככל שהממשלה תצליח להפעיל משמעת פיסקלית הדוקה בהחלטות על תקציב המדינה ל- 2024, כך גם יגדל הסיכוי להפחתות ריבית נוספות על ידי הבנק המרכזי.

האתגר המרכזי העומד בפני הממשלה בקביעת יעדי תקציב המדינה ל- 2024 הוא, מצד אחד לעמוד בגידול הנדרש בהוצאות הביטחון על רקע המלחמה, ומצד שני לשמור על גרעון יחסית סביר ביחס לתוצר. על פי הערכות שפורסמו על ידי אגף התקציבים, ללא קיצוצים בסעיפים שונים בתקציב מלבד הביטחון, הגרעון התקציבי עלול לעבור את ה- 6% מהתוצר. המלצת אגף התקציבים היא לנקוט בשורה של קיצוצים והסטות תקציביות על מנת שניתן יהיה לקבוע גרעון יעד של 5% מהתוצר לשנה הנוכחית. כידוע, ככל שהגרעון יהיה גדול יותר, כך גם יגדלו צרכי המימון של האוצר באמצעות הנפקות אג"ח מדינה בארץ ובחו"ל, ואלה עלולות להוביל לעלייה במחירי גיוס ההון של המדינה. עם זאת, בינתיים עקום התשואות על אג"ח ממשלת ישראל ממשיך להיות מושפע בעיקר מהעקום האמריקאי ופחות מאי-הוודאות הפיסקלית.

ריבית בנק ישראל מתחילת 2023

(אחוז לשנה)

המקור: Trading Economics

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.