10.7.23

דריכות בשוק ההון על רקע ההצבעות בכנסת, ההשבתות במשק, החלטת הריבית ופרסום מדד המחירים לצרכן ליוני

-

בזירה הבינלאומית בולטת העלייה בתשואות אג"ח ממשלת ארה"ב

-

בישראל נמשכת הירידה בהכנסות המדינה ממיסים, בעיקר ממיסי הנדל"ן

-

לאחרונה חלה עלייה בשכר הריאלי בישראל, בניגוד למגמה בחודשים הקודמים

רמת אי-ודאות גבוהה במיוחד שוררת במשק, החברה והשווקים בישראל בימים אלה. סביר להניח שהממשלה תצליח להעביר הערב בקריאה ראשונה את החוק לביטול עילת הסבירות. אם כך יהיה, הרי שמתוכננות למחר, יום שלישי, הפגנות והשבתות נרחבות. עוד לפני כן, בנק ישראל צפוי להודיע את החלטת הריבית שלו, כאשר מרבית ההערכות מניחות שהריבית תשאר ללא שינוי ברמה של 4.75%. ולקראת סוף השבוע, ביום שישי יתפרסם מדד המחירים לצרכן ליוני, ואנו מעריכים שיעור האינפלציה בחודש זה הגיע ל- 0.3%.

מתחילת השנה, השקל פוחת בשיעור של 5% ביחס לדולר ובמקביל מדד ת"א 125 ירד 2.50% במונחי שקל, שהם קרוב ל- 8% במונחי דולר. מבחינת שוק ההון, אלה היו ההשפעות העיקריות עד כה של העלייה הניכרת ברמת אי-הוודאות במשק, בעיקר על רקע הניסיון לבצע שינויים משמעותיים במערכת המשפט. אשר לתשואות בשוק אג"ח, אלה היו יותר מתואמות עם השווקים הבינלאומיים מאשר ההתפתחויות המקומיות.

ירידה ניכרת בהכנסות המדינה ממסים ועלייה בגרעון התקציבי. בחודש יוני ההכנסות ממסים ירדו 7% במונחים ריאליים יחסית ליוני 2022, כאשר לירידה בהכנסות ממיסי הנדל"ן היה משקל גבוה בסך כול הירידה. הוצאות הממשלה עלו מתחילת השנה בשיעור גבוה מהתכנון. אשר לגרעון התקציבי, הרי שעדיין קיים עודף מתחילת השנה, אולם ניתן להעריך שהשנה תסתיים עם גרעון של מעט מעל 1.5% מהתוצר, כלומר, ללא חריגה משמעותית מהיעד.

האצה בקצב העלייה בשכר העבודה בשנה שהסתיימה באפריל. העלייה השנתית בשכר הגיעה ל- 6.4% והיא חלה על כמעט כל ענפי המשק. אמנם בחודשים הקודמים, בחישוב שנתי, השכר עלה בשיעור נמוך מהאינפלציה, הנתונים האחרונים עקביים עם עלייה בשכר הריאלי. כשלעצמה, עלייה זאת עשויה להגביר את הלחץ לעליות מחירים בחודשים הקרובים.

ירידות בשוקי המניות בעולם ועלייה משמעותית בתשואות על אג"ח ממשלת ארה"ב היו בין האירועים הבולטים בשבוע המסחר החולף. זאת, בעיקר בשל התגברות ההערכות בשווקים על כך שהבנק הפדרלי לא יסתפק בהעלאת ריבית אחת, לקראת סוף החודש, אלא יבצע העלאת ריבית נוספת בחודשים הקרובים.

ארה"ב: תמונה מעורבת מדו"ח התעסוקה לחודש יוני. מצד אחד, התוספת של 209 אלף משרות ביוני, הנמוכה מאז דצמבר 2020, הייתה מתחת לתחזיות. בנוסף לכך, נתוני אפריל ומאי עודכנו כלפי מטה ב- 110 אלף משרות. נתונים אלה חיזקו את ההערכות שמסתמן מצב פחות הדוק בשוק העבודה בהשוואה לחודשים הקודמים. חשוב לציין שכשלעצמה, תוספת משרות של 209 אלף היא התפתחות חיובית, שהרי התוספת הממוצעת הנדרשת על מנת שלמשתתפים החדשים בכוח העבודה, על פי הדמוגרפיה, יהיה פוטנציאל להיות מועסקים היא "רק" של 100 אלף משרות לחודש. עם זאת, העובדה ששיעור האבטלה ירד ל- 3.6% ביחד עם הגידול השנתי של 4.4% ביוני בשכר לשעת עבודה תמכה בדעה ששוק העבודה ממשיך להיות במצב הדוק. הנתונים המעורבים יצרו בלבול מסוים בקרב המשקיעים באשר להשלכות לגבי מדיניות הריבית בהמשך.

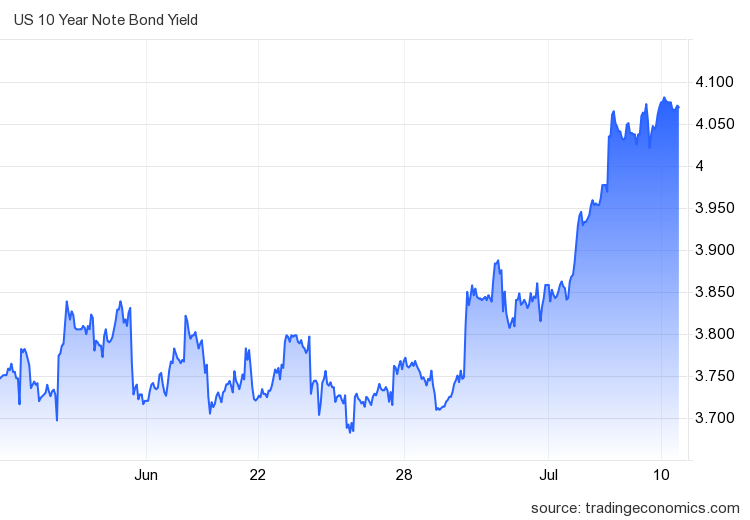

עלייה חדה בתשואות בארה"ב. בפעם הראשונה בשמונת החודשים האחרונים, התשואה לפדיון על אג"ח ממשלת ארה"ב לעשר שנים סיימה את השבוע בשיעור מעל 4% לשנה. לפני שבוע, תשואה זאת עמדה על 3.84% ובסוף השבוע היא הגיעה ל- 4.07%. התשואה לשנתיים עלתה מ- 4.90% ל- 4.96%. מגמות אלה הושפעו בעיקר מעלייה בהסתברות הגלומה בחוזים העתידיים לגבי העלאות הריבית ע"י הפד בחודשים הבאים. ההסתברות להעלאת ריבית ל- 5.50% בישיבת הפד הקרובה ב- 26 ביולי עלתה ל- 93%. מהחוזים העתידיים נגזרת גם הסתברות של 36% לרמת ריבית שווה ו/או גבוהה מ- 5.75% בסוף השנה. שינויים אלה הושפעו מנתוני דו"ח התעסוקה וכן מפרסום פרוטוקול ישיבת הפד האחרונה, בה משתתפים רבים העריכו שיהיה צורך לפחות בשתי העלאות ריבית נוספות על מנת להבטיח חזרה של שיעור האינפלציה ליעד של 25 לשנה.

גוש האירו: סימני חולשה גם ברבעון השני במשק הגרמני. זאת, על פי הנתונים המתייחסים לייצור התעשייתי, הזמנות לתעשייה והיצוא. הייצור התעשייתי ירד 0.2% במאי אל מול תחזית של אי-שינוי. בשלושת החודשים האחרונים, ההזמנות למוצרי הענף ירדו בשיעור מצטבר של 6.1%. באופן מפתיע, היצוא ירד 0.1 אחוז במאי, בזמן שהיבוא עלה 1.7%. אשר לכלל גוש האירו, המכירות הקמעונאיות נותרו ללא שינוי זה החודש השני במאי. בשניים עשר החודשים האחרונים מכירות אלה ירדו כ- 3%. על פי סקר ה- ECB, הציפיות לאינפלציה לשנה קדימה ירדו מ- 4.1% באפריל ל- 3.9% במאי. חרף זאת, נשיאת ה- ECB חזרה והדגישה את הצורך להמשיך בריסון המונטרי במטרה להשיג את היעד של אינפלציית 2%

ב- 2024-2025.

התשואה לפדיון על אג"ח ממשלת ארה"ב לעשר שנים (באחוזים לשנה)

המקור: Trading Economics

סקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר.

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.

מתחילת השנה, השקל פוחת בשיעור של 5% ביחס לדולר ובמקביל מדד ת"א 125 ירד 2.50% במונחי שקל, שהם קרוב ל- 8% במונחי דולר. מבחינת שוק ההון, אלה היו ההשפעות העיקריות עד כה של העלייה הניכרת ברמת אי-הוודאות במשק, בעיקר על רקע הניסיון לבצע שינויים משמעותיים במערכת המשפט. אשר לתשואות בשוק אג"ח, אלה היו יותר מתואמות עם השווקים הבינלאומיים מאשר ההתפתחויות המקומיות.

ירידה ניכרת בהכנסות המדינה ממסים ועלייה בגרעון התקציבי. בחודש יוני ההכנסות ממסים ירדו 7% במונחים ריאליים יחסית ליוני 2022, כאשר לירידה בהכנסות ממיסי הנדל"ן היה משקל גבוה בסך כול הירידה. הוצאות הממשלה עלו מתחילת השנה בשיעור גבוה מהתכנון. אשר לגרעון התקציבי, הרי שעדיין קיים עודף מתחילת השנה, אולם ניתן להעריך שהשנה תסתיים עם גרעון של מעט מעל 1.5% מהתוצר, כלומר, ללא חריגה משמעותית מהיעד.

האצה בקצב העלייה בשכר העבודה בשנה שהסתיימה באפריל. העלייה השנתית בשכר הגיעה ל- 6.4% והיא חלה על כמעט כל ענפי המשק. אמנם בחודשים הקודמים, בחישוב שנתי, השכר עלה בשיעור נמוך מהאינפלציה, הנתונים האחרונים עקביים עם עלייה בשכר הריאלי. כשלעצמה, עלייה זאת עשויה להגביר את הלחץ לעליות מחירים בחודשים הקרובים.

ירידות בשוקי המניות בעולם ועלייה משמעותית בתשואות על אג"ח ממשלת ארה"ב היו בין האירועים הבולטים בשבוע המסחר החולף. זאת, בעיקר בשל התגברות ההערכות בשווקים על כך שהבנק הפדרלי לא יסתפק בהעלאת ריבית אחת, לקראת סוף החודש, אלא יבצע העלאת ריבית נוספת בחודשים הקרובים.

ארה"ב: תמונה מעורבת מדו"ח התעסוקה לחודש יוני. מצד אחד, התוספת של 209 אלף משרות ביוני, הנמוכה מאז דצמבר 2020, הייתה מתחת לתחזיות. בנוסף לכך, נתוני אפריל ומאי עודכנו כלפי מטה ב- 110 אלף משרות. נתונים אלה חיזקו את ההערכות שמסתמן מצב פחות הדוק בשוק העבודה בהשוואה לחודשים הקודמים. חשוב לציין שכשלעצמה, תוספת משרות של 209 אלף היא התפתחות חיובית, שהרי התוספת הממוצעת הנדרשת על מנת שלמשתתפים החדשים בכוח העבודה, על פי הדמוגרפיה, יהיה פוטנציאל להיות מועסקים היא "רק" של 100 אלף משרות לחודש. עם זאת, העובדה ששיעור האבטלה ירד ל- 3.6% ביחד עם הגידול השנתי של 4.4% ביוני בשכר לשעת עבודה תמכה בדעה ששוק העבודה ממשיך להיות במצב הדוק. הנתונים המעורבים יצרו בלבול מסוים בקרב המשקיעים באשר להשלכות לגבי מדיניות הריבית בהמשך.

עלייה חדה בתשואות בארה"ב. בפעם הראשונה בשמונת החודשים האחרונים, התשואה לפדיון על אג"ח ממשלת ארה"ב לעשר שנים סיימה את השבוע בשיעור מעל 4% לשנה. לפני שבוע, תשואה זאת עמדה על 3.84% ובסוף השבוע היא הגיעה ל- 4.07%. התשואה לשנתיים עלתה מ- 4.90% ל- 4.96%. מגמות אלה הושפעו בעיקר מעלייה בהסתברות הגלומה בחוזים העתידיים לגבי העלאות הריבית ע"י הפד בחודשים הבאים. ההסתברות להעלאת ריבית ל- 5.50% בישיבת הפד הקרובה ב- 26 ביולי עלתה ל- 93%. מהחוזים העתידיים נגזרת גם הסתברות של 36% לרמת ריבית שווה ו/או גבוהה מ- 5.75% בסוף השנה. שינויים אלה הושפעו מנתוני דו"ח התעסוקה וכן מפרסום פרוטוקול ישיבת הפד האחרונה, בה משתתפים רבים העריכו שיהיה צורך לפחות בשתי העלאות ריבית נוספות על מנת להבטיח חזרה של שיעור האינפלציה ליעד של 25 לשנה.

גוש האירו: סימני חולשה גם ברבעון השני במשק הגרמני. זאת, על פי הנתונים המתייחסים לייצור התעשייתי, הזמנות לתעשייה והיצוא. הייצור התעשייתי ירד 0.2% במאי אל מול תחזית של אי-שינוי. בשלושת החודשים האחרונים, ההזמנות למוצרי הענף ירדו בשיעור מצטבר של 6.1%. באופן מפתיע, היצוא ירד 0.1 אחוז במאי, בזמן שהיבוא עלה 1.7%. אשר לכלל גוש האירו, המכירות הקמעונאיות נותרו ללא שינוי זה החודש השני במאי. בשניים עשר החודשים האחרונים מכירות אלה ירדו כ- 3%. על פי סקר ה- ECB, הציפיות לאינפלציה לשנה קדימה ירדו מ- 4.1% באפריל ל- 3.9% במאי. חרף זאת, נשיאת ה- ECB חזרה והדגישה את הצורך להמשיך בריסון המונטרי במטרה להשיג את היעד של אינפלציית 2%

ב- 2024-2025.

התשואה לפדיון על אג"ח ממשלת ארה"ב לעשר שנים (באחוזים לשנה)

המקור: Trading Economics

סקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר.

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.