29.3.23

אי-הוודאות תישאר גבוהה במקביל למו"מ על הרפורמה המשפטית

-

קיימים פערים גדולים בעמדות הפתיחה של הצדדים בהידברות אצל נשיא המדינה

-

נתוני מקרו רבים מצביעים על התמתנות בפעילות המשקית, כולל ירידה ביצוא התעשייתי

-

שוק האג"ח בארה"ב חוזה ירידה בריבית כבר בחודשים הקרובים אולם חברי הפד מאותתים אחרת

חרף עצירת החקיקה על רפורמה במערכת המשפט בישראל עד הקיץ, ותחילת ההידברות בין נציגי הקואליציה והאופוזיציה אצל נשיא המדינה, נראה כי גל המחאות הציבוריות יימשך, ורמת אי-הוודאות הפוליטית תישאר גבוהה. מבחינת המשק הישראלי, המצב הזה מתרחש דווקא בתקופה של חולשה מסוימת בפעילות הכלכלית המקומית. בחודשים דצמבר-פברואר היצוא התעשייתי ירד 11% בחישוב שנתי לאחר ירידה של 8% בשלושת החודשים הקודמים. בינואר השנה חלה ירידה של 0.9% ביצוא של שירותי הייטק, ירידה שממשיכה מגמה של היחלשות בנתון זה מהמחצית השנייה של 2022. בתחום הצריכה הפרטית, בנובמבר-ינואר נרשמה התכווצות של 1.1% בחישוב שנתי בפדיון בענפי בענפיי המשק. בענף הנדל"ן, מספר התחלות הבנייה ירד 12% ברבעון האחרות של 2022, אולם בחישוב השנתי התחלות הבניה עלו ל- 67 אלף יחידות, המהוות עלייה של 5% ביחס לשנת 2021. תמונה חיובית יותר מתקבלת מנתוני שוק העבודה, כאשר שיעור האבטלה בקרב הגילאים 25-64 נותר יציב בפברואר ברמה של 3.5%, שיעור שאפיין את החודשים האחרונים. עלייה מסוימת בשיעור ההשתתפות של האוכלוסייה בגילאים הנ"ל נקלטה בשוק תוך גידול במספר המועסקים.

בזירה הגלובלית, מרבית מדדי המניות בארה"ב ובאירופה סיימו את השבוע החולף בטריטוריה חיובית. מדד נאסד"ק הוביל את העליות בארה"ב, והוסיף לערכו 1.7%. הדאו ג'ונס ו- S&P500 עלו 1.2% ו- 1.4% בהתאמה. באירופה, מדד יורוסטוקס עלה 1.6% והבורסה בלונדון רשמה עלייה שבועית של 1%. גם באסיה נרשמו ביצועים חיובים, והעליות הבולטות היו 3% בטייוואן, 2% בהונג קונג ו- 1.7% בסין. מנגד, מדד המניות בהודו נשחק ב- 0.9%. בשוק הסחורות בלטו העלייה במחירי האנרגיה ובמחירי המתכות התעשייתיות. מחיר חבית נפט מסוג ברנט עלה 2.8% ומדד מחירי כלל סחורות האנרגיה עלה 2%. מדד מכירי הסחורות התעשייתיות הוסיף לערכו 2.9% בהשפעת עלייה של 4.7% במחיר הנחושת. בשוקי מט"ח, הדולר נחלש מעט ביחס לאירו ולסל. באופן כללי, האווירה בשווקים הפיננסיים הייתה רגועה יותר מזאת ששררה שבוע קודם לכן, ומדד ה- VIX רשם ביום חמישי האחרון את הרמה הנמוכה מה- 9 במרץ.

כצפוי הבנק הפדרלי העלה את הריבית ב- 0.25%. עם זאת, קיים פער ניכר בין הערכות חברי הבנק המרכזי לבין התחזיות בשוק באשר לתוואי הריבית בחודשים הקרובים. ההערכות בפד מצביעות על העלאת ריבית נוספת של 0.25% בישיבה שתתקיים בתחילת מאי, ושמירה על ריבית של 5.25% עד החודשים הראשונים של 2024. מנגד, החוזים על ריביות הפד בעתיד מעניקים הסתברות גבוהה לאי-שינוי בריבית במאי, ותחילת תהליך של הפחתות בריבית כבר במחצית השנייה של השנה. במסיבת עיתונאים, יו"ר הפדרל ריזרב פאוואל הדגיש שלא נראה לא סביר שיהיה מעבר חד עוד השנה להפחתות בריבית. זאת, על רקע ההערכות להמשך שיעורי אינפלציה גבוהים יחסית ליעד. בכל מקרה ברור שתוואי הריבית ימשיך להיות תלוי בנתונים ובזעזועים שיעברו על הכלכלה והשווקים הפיננסיים, כולל מצב היציבות במערכת הפיננסית. בשוק אג"ח, נמשכו הביקושים באפיק הממשלתי. התשואה לפדיון על אג"ח ממשלתי לשנתיים ירדה השבוע מ- 3.83% ל- 3.78% והתשואה לאג"ח לעשר שנים ירדה מ- 3.43% ל- 3.38%. הציפיות לאינפלציה לחמש שנים נותרו יציבות בשיעור של 2.2% לשנה.

מקרו ארה"ב: איתותים חיוביים במרבית האינדיקטורים שפורסמו לאחרונה. הדרישות השבועיות החדשות לדמי אבטלה נותרו יציבות ברמה הנמוכה בחמש העשורים האחרונים. במקביל, מדד מנהלי הרכש של סך התפוקה עלה מ- 50.1 בפברואר ל- 53.3 במרץ, וזאת הרמה הגבוהה במדד ממאי שנה שעברה. עיקר ההתרחבות של הפעילות משקפת צמיחה בענפי השירותים, כאשר מנהלי הרכש עדיין מדווחים על התכווצות מתונה בפעילות ענפי התעשייה. ההזמנות לנכסי הון הפתיעו לטובה עם עלייה של 0.2% בפברואר בניגוד לתחזית של ירידה בשיעור דומה.

גוש האירו: בדומה לארה"ב, מדדי מנהלי הרכש מצביעים על התרחבות בפעילות ענפי השירותים ובצד התכווצות בתעשייה. מדד מנהלי הרכש של סך התפוקה עלה מ- 52 בפברואר ל- 54.1 במרץ. המדד המתייחס לענפי השירותים הגיע לרמה של 55.6, לאחר שהיה 52.7 בפברואר, אולם המדד לגבי ענפי התעשייה אכזב עם ירידה חודשית ל- 47.1 נקודות, הרמה הנמוכה בחודשים האחרונים.

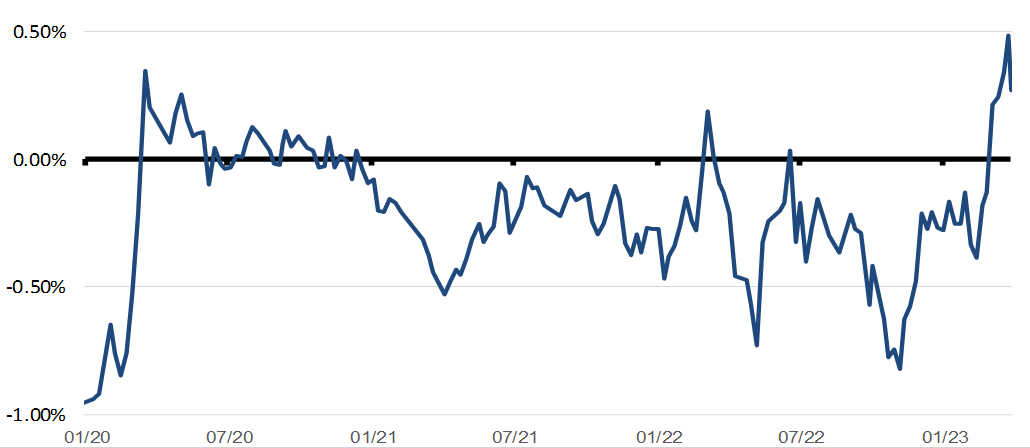

שוק ההון בישראל: בחמשת ימי המסחר שהסתיימו אתמול, מדד ת"א 125 עלה בשיעור 0.8%. גם המדד הכללי של אג"ח בבורסה עלה בשיעור דומה. אשר לשוק מט"ח, השקל התחזק בשיעור של 2% ביחס לדולר. מבין כל המשתנים הפיננסיים שהושפעו מהעלייה באי-הודאות לגבי הרפורמה המשפטית, בולטות העליות בתשואות לפדיון על אג"ח ממשלתיות, שהובילו גם לעלייה בולטת בפער התשואות מול ארה"ב (ראו גרף).

הפער בין התשואה לפדיון על אג"ח ממשלת ישראל

ל- 10 שנים לבין אג"ח דומה של ממשלת ארה"ב

המקור: עיבודי חברת פעילים

סקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.