11.9.22

לקראת ירידה בסביבת האינפלציה בארה"ב וישראל

-

עם פרסום המדד השבוע, מצפים בשווקים לירידה באינפלציה השנתית בארה"ב ל- 8.1%

-

גם בישראל יתפרסם השבוע מדד המחירים לצרכן לאוגוסט והוא צפוי לרדת לעומת מדד יולי

-

מרבית מדדי המניות בעולם עלו בשבוע החולף, חרף משבר האנרגיה הפוקד בעיקר את אירופה

לאחר שלושה שבועות של ירידות, מרבית מדדי המניות בעולם סיימו את השבוע החולף בעליות. בארה"ב, מדדי דאו ג'ונס, S&P500 ונאסד"ק עלו בשיעורים של 2.7%, 3.7% ו- 4.1% בהתאמה. גם מדד ת"א 125 עלה, אם כי בשיעור נמוך מארה"ב. באירופה, על אף העלאת הריבית של 0.75% על ידי ה- ECB, מדד יורוסטוקס 50 עלה 0.7%. מדד FTSE100 בבריטניה הוסיף 1% לערכו. באסיה, מדדי המניות של יפן, הודו וסין עלו בשיעורים בין 1.7% ל- 2%. לעומתם, מדדי המניות בדרום קוריאה, טייוואן והונג קונג רשמו ירידות שבועיות. בשוקי הסחורות המגמות לא היו אחידות ומחיר חבית נפט מסוג ברנט ירד 0.7%. זאת, חרף ההודעה המפתיעה של ארגון אופ"ק על הפחתת מכסות הייצור היומיות ב- 100 אלף חביות מתחילת אוקטובר.

ארה"ב: פרסום באמצע השבוע האחרון של "ספר הבייג'" (Beige Book) ע"י הפד חיזק את ההערכות להתחלת מגמת ירידה בסביבת האינפלציה. ספר זה מסכם את דוחות הנתונים וההתפתחויות של סניפי הפד באזורים שונים של המדינה. על פי הספר, נראה שהלחצים לעליות מחירים התמתנו ב- 9 מ- 12 אזורים. צוין כי ניכרת ירידה במחירי הדלק והאנרגיה ובמחירי תשומות ייצור שונות. כמו כן, דווח על ירידה במחירי הברזל, העץ והנחושת. הציפיות לאינפלציה משוק ההון לחמש השנים הבאות ירדו מעט השבוע, מ- 2.55% ל- 2.51% לשנה.

עלייה ניכרת בתשואות לפדיון על אג"ח ממשלת ארה"ב. בשבוע עם מעט נתוני מקרו חדשים, התשואה לפדיון על אג"ח ממשלת ארה"ב לשנתיים עלתה מ- 3.20% ל- 3.32%. התשואה לשנתיים עלתה מ- 3.40% ל- 3.56%, הרמה הגבוהה מתחילת השנה. באשר להערכות השוק לגבי ריבית הפד בעתיד, החוזים העתידיים מעניקים הסתברות של 71% לריבית פד של 4% בסוף השנה, והסתברות של 21% לריבית של 4.25% באותו מועד. לגבי החלטת הריבית הקרובה, ב- 21 בספטמבר, מהחוזים נגזרת הסתברות של 91% להעלאת ריבית של 0.75% לרמה של 3.25%. הסתברויות והערכות אלה עשויות להשתנות במהלך השבוע, לאחר פרסום מדד המחירים לצרכן לאוגוסט. על פי רויטרס, האינפלציה השנתית צפויה לרדת מ- 8.5% ביולי ל- 8.1% באוגוסט.

אירופה: כצפוי, ה- ECB פעל בנחישות והעלה את הריבית בגוש האירו ב- 0.75% במטרה למתן את הלחצים האינפלציוניים. לאחר ההעלאה, הריבית על פיקדונות עומדת על 0.75% והריבית על הלוואות היא 1.25%. בבנק המרכזי הדגישו שייקח כמה שנים עד ששיעור האינפלציה יתכנס חזרה ליעד של 2%. הם מעריכים ששיעור האינפלציה השנה יהיה 6.8%, עלייה ביחס לתחזית הקודמת של 5.1%. תחזית האינפלציה של ה- ECB ל- 2023 היא 3.5%. במקביל, מספר הולך וגדל של ממשלות פועלות בצעדי חרום להקלת המצב בשוקי האנרגיה ובסיוע ישיר לחברות ומשקי בית על מנת שאלה יוכלו לעמוד בתשלומים המוגדלים בחשבונות החשמל והאנרגיה. באנגליה, ליז טראס נבחרה כראשת הממשלה, והיא כבר הודיעה על כוונתה לפעול להקלת מצב העסקים ומשקי הבית בנוגע להוצאותיהם על אנרגיה. על פי הערכות ראשוניות, מדובר בחבילת סיוע ממשלתי בהיקף גדול מזה בזמן משבר הקורונה. נגיד הבנק אוף אינגלנד כבר הודיע על המשך העלאות הריבית, עתה גם בעקבות ההרחבה התקציבית הטמונה בצעדים לעיל.

סין: התמתנות באינפלציה במקביל להיחלשות בנתוני הסחר והביקושים. מדד המחירים לצרכן עלה באוגוסט בשיעור 2.5% יחסית לאוגוסט שנה שעברה. נתון בולט הוא הירידה במדד מחירי היצרן מ- 4.2% (שנתי) ביולי ל- 2.5% באוגוסט. נתוני הסחר הבינ"ל הצביעו על אובדן מסוים של המומנטום בנתוני היבוא והיצוא. חרף ההתערבות של הבנק המרכזי בשוק מט"ח, היואן פוחת השנה בשיעור של 8% ביחס לדולר. במטרה למתן את הפיחות, הבנק המרכזי הפחית את שיעורי הנזילות במט"ח המוטלים על הבנקים המקומיים. במישור בריאות הציבור, על רקע התפרצות של הדבקות חדשות מנגיף הקורונה הממשלה הטילה סגר על העיר צ'נגדו, העיר השישית בגודלה במדינה, עם אוכלוסייה של 21 מיליון תושבים.

ישראל: מגמות ההתמתנות במחירי הסחורות, האנרגיה והתובלה בעולם ישפיעו גם על סביבת האינפלציה בישראל. מדד המחירים לצרכן לאוגוסט, שיפורסם השבוע, צפוי לרדת בשיעור של 0.2%. כמו כן, אנו מעריכים ששיעור האינפלציה ב- 12 החודשים הקרובים יהיה בין 2% ל- 2.5%. עם זאת, אנו מעריכים שהעלאת הריבית הבאה של בנק ישראל תהיה בשיעור של חצי אחוז. בשונה ממרבית המדינות במערב, המצב התקציבי כאן ממשיך לבלוט לחיוב וממשיך להתקיים מצב של עודף תקציבי. נציין שבשניים עשר החודשים האחרונים ההכנסות ממסים עלו בשיעור ניכר של 19%.

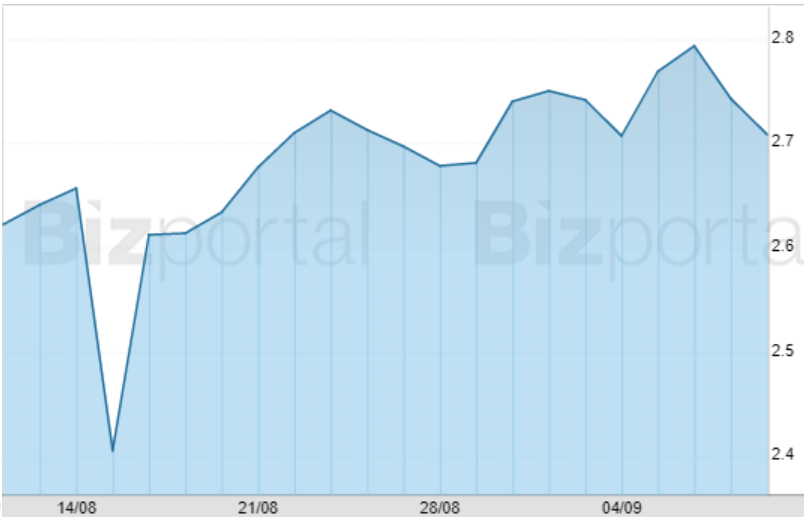

הציפיות לאינפלציה משוק ההון ל- 5 שנים בישראל (% לשנה)

המקור: ביזפורטל

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.