5.7.2022

צפוי שיפור בשווקים הפיננסיים במחצית השנייה של 2022

-

אנו סבורים שהעליות החדות במחירי האנרגיה והסחורות ימצו את עצמן במחצית השנייה

-

במצב כזה, סביבת האינפלציה בעולם ובישראל צפויה להתמתן בהדרגתיות לקראת סוף השנה

-

בהחלטות השקעה מומלץ להתייחס בזהירות לתחזיות הנ"ל שהרי רמת הסיכונים נותרה גבוהה

המחצית הראשונה של השנה היוותה תיקון חלקי של עליות משמעותיות במדדי המניות בעולם בשלושת השנים 2019-2021. לעת עתה מדובר בתיקון חד ולא במשבר פיננסי. בשנים אלה, מדד מניות כלל עולמי מקובל, MSCI ACWI, רשם עלייה מצטברת חדה של 66%. זאת, על אף העובדה שהתקופה כללה את משבר הקורונה של שנת 2020. מדד גלובלי זה ירד 21% במחצית הראשונה של השנה. לאחר עלייה של 92% ב- S&P500בין 2019 ל- 2021, המדד ירד 20% השנה. הבורסה בת"א לא יכלה להתחמק מההשפעות מן העולם, ומדד ת"א 125 רשם ירידה של 8% מתחילת השנה (במונחים שקלים), לאחר עלייה מרשימה של 56% מ- 2019 עד סוף 2021. באשר לשוקי אג"ח, בניגוד לאפיזודות רבות קודמות של תיקון חד במדדי המניות, הפעם גם מדדי מחירי אג"ח ירדו בעולם ובארץ, או במלים אחרות חלה עלייה בריביות ובתשואות לפדיון. על כן, מדד אג"ח גלובלי ירד 9% במחצית הראשונה של השנה, ומדד כלל אג"ח בבורסת ת"א נשחק כ- 5% (במונחי שקל) מתחילת השנה.

הגורמים העיקריים לביצועים פיננסיים אלה היו:

- העלייה בהדבקות מהקורונה על הזנים השונים

- פלישת רוסיה ומלחמה באוקראינה

- החרפת השיבושים בשרשרת ההספקה הגלובלית

- עלייה חדה במחירי הסחורות, ובעיקר האנרגיה

- מחסור גדול של עובדים בכל הענפים

- העלאות ריבית על ידי הבנקים המרכזיים

- שיקולים טכניים לתיקון מרמות מחירים גבוהות

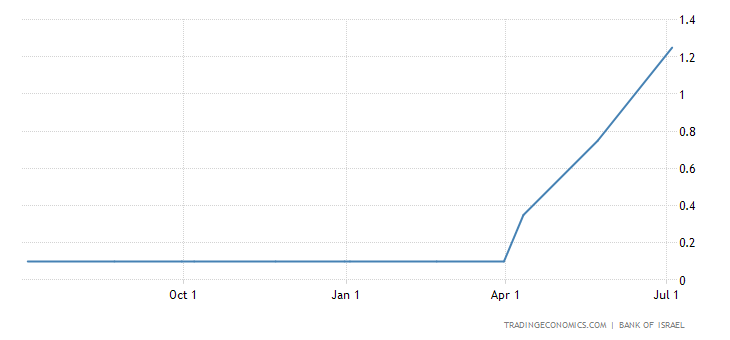

ברמה המקרו כלכלית, הגורמים הבסיסיים הנ"ל יצרו מציאות של סטגפלציה, שמשמעותה בהקשר הנוכחי האטה בצמיחת התמ"ג ועלייה ניכרת בשיעור האינפלציה. ברור הוא שהפתעה בולטת השנה היא העלייה בסביבת האינפלציה בעולם. בארה"ב ובגוש האירו שיעור האינפלציה השנתי הגיע ל- 8.6% והאינפלציה בישראל עומדת על 4.1%. זאת, בעיקר על רקע עלייה של כ- 30% במחירי הסחורות, בעיקר בתחום האנרגיה אשר רשמו עלייה של 54%. גם מחירי המזון וחומרי גלם לתהליך הייצור עלו, והמחסור של עובדים יצר לחץ כלפי מעלה בשכר העבודה. ההאצה בסביבת האינפלציה לוותה בעלייה בציפיות לאינפלציה, בעיקר לטווחים הקצרים. במצב כזה, לא נותרה אלטרנטיבה לפד, לבנק ישראל ולבנקים מרכזיים אחרים אלא להתחיל בתהליך של העלאה בריבית המונטרית. בתחילת השנה ריבית הפד עמדה על 0.25% וכעת היא עומדת על 1.75%. מרבית ההערכות הן שריבית זאת תגיע לסביבות ה- 3.5% בעוד שנה. ריבית בנק ישראל בתחילת השנה הייתה 0.1% והיא עומדת כעת על 1.25%. סביר להניח שריבית זאת תגיע ל- 2.75% בעוד כשנה. כמובן ששוקי אג"ח מיהרו לגלם את המציאות החדשה של אינפלציה גבוהה יחסית ושל ריביות בנקים מרכזיים המתרחקות מהרמות האפסיות של השנים האחרונות.

אמנם צפויה האטה ניכרת השנה בצמיחת הפעילות בעולם ובישראל, אך אנו סבורים שההסתברות להתפתחות מיתון נותרה נמוכה מ- 40 אחוז. בינתיים, שוק העבודה בארה"ב וישראל ממשיך להתאפיין בתעסוקה מלאה, אם כי כידוע שוק זה מגיב בפיגור מסוים למחזור הכלכלי.

בשוקי מט"ח, חלו השנה שינויים משמעותיים בשערי החליפין, בעיקר על רקע ההתחזקות של הדולר. יחסית לסל של מטבעות אחרים המטבע האמריקאי התחזק עד כה בשיעור של 10%. בהסתכלות מקבילה, מרבית המטבעות בעולם פוחתו ביחס לדולר במחצית הראשונה. שיעורי הפיחות של האירו והשקל השנה הגיעו ל- 8% ו- 14% בהתאמה, המטבעות של סין והודו פוחתו כ- 6% ביחס לדולר, ובלט הפיחות של הין בשיעור של 18%. במקרה של ישראל, נזכיר שחלק ניכר מהפיחות של השקל נובע מפעולות איזון בתיקים של משקיעים מוסדיים על רקע ירידות בשוקי חו"ל.

בחברת פעילים אנו סבורים שצפוי שיפור באווירה וביצועי השווקים במחצית השנייה של השנה. זאת, על פי שני שיקולים עיקריים. (1) סביר להניח שתהליך העלייה במחירי האנרגיה והסחורות ימצה את עצמו בקרוב, בין היתר בהשפעת ההאטה בסביבת הצמיחה של הפעילות הריאלית. במקביל, ניתן לשער שהמערכות הלוגיסטיות בעולם יצליחו, חלקית לפחות, להשתחרר מחלק מהשיבושים בשרשרת ההספקה הגלובלית. מכלול גורמים אלה צפוי למתן את הלחצים לעליות מחירים, כך שסביבת האינפלציה במחצית השנייה תהיה נמוכה משמעותית מהמחצית הראשונה. תחזית זאת נתמכת גם בקיומה של השפעת עושר שלילית על צד הביקוש, כתוצאה מהירידות בשוקי ההון בעולם. (2) בתנאים אלה, אנו סבורים שייתכן מאד וההתמתנות של עליות המחירים בפועל, והצפויות בעתיד, תהיה כזאת שלא יידרשו כל העלאות הריבית המתוכננות עתה ע"י הבנקים המרכזיים.

בהחלטות השקעה ובכלל אנו ממליצים להתייחס לתחזית הנ"ל בזהירות רבה, שהרי רמות אי-הוודאות והתנודתיות צפויות להישאר גבוהות. בין גורמי הסיכון הבולטים בעולם נזכיר את המשך המלחמה באוקראינה ואת גלי ההדבקות החדשים מהקורונה. האפשרות של מיתון בפעילות הריאלית נותרה לא זניחה, והשווקים יהיו רגישים לדוחות הרבעוניים שחברות ציבוריות יתחילו לפרסם בקרוב לגבי הרבעון השני. כמקובל, בהחלטות השקעה קשה מאד לתזמן את השווקים. עם זאת, התחזית שלנו לשנה-שנתיים הקרובות עבור תיקי נכסים המאופיינים בפיזור ניכר, בין מניות לאג"ח, בארץ ובחו"ל, נותרה חיובית.

ריבית בנק ישראל בשנה האחרונה (ב-%)

מ- 0.1% ל- 1.25%

המקור: Trading Economics

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.