9.3.2022

עליות חדות במחירי הסחורות על רקע המלחמה במזרח אירופה

-

מתחילת המלחמה, מחירי הגז הטבעי באירופה והנפט עלו 120% ו- 36% בהתאמה

-

התנודתיות ואי-הוודאות בשווקים יישארו גבוהות ובינתיים גוברות הסנקציות של המערב

-

בישראל, צפוי גידול במספר העולים ממזרח אירופה ובמקביל תיתכן עלייה ביצוא הביטחוני

על רקע החרפת האסון ההומניטארי, הסלמה במלחמה במזרח אירופה, והעמקת הסנקציות ממדינות וחברות במערב כלפי רוסיה נמשכו הירידות במרבית שוקי המניות בעולם. בהשוואה למצב יום לפני תחילת הפלישה של רוסיה לאוקראינה, בולטות הירידות במדדי המניות בגוש האירו, שהוא האזור הפגיע ביותר לעלייה במחירי האנרגיה שבעקבות המשבר. מדדי המניות של גרמניה וצרפת רשמו ירידה מצטברת של 12%, ומדד יורוסטוקס ירד 9%. באותה התקופה, מדד מניות גלובלי השיל 5% מערכו. הדאו ג'ונס, S&P500 ות"א 125 ירדו כ- 3% ונאסד"ק איבד 4% מערכו. באסיה, מדד Asia Dow ירד 8% ומדד הניקיי נשחק ב- 6%. מדד התנודתיות, ה- VIX, עלה מרמה של 31 ל- 35.

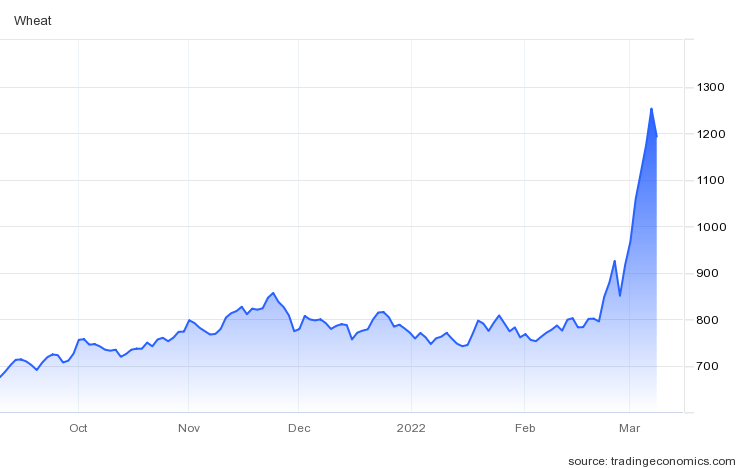

מכל השווקים, שוק הסחורות הוא זה שמושך את עיקר תשומת הלב של המשקיעים. זאת, עקב השיבושים הצפויים בצד ההיצע. מחיר חבית נפט מסוג ברנט עלה 36% מתחילת המלחמה. מחיר הגז הטבעי עלה כ- 120% באותה התקופה, ומחיר החיטה רשם עלייה של 50%. עליות אלה משפיעות שלילית במיוחד על מדינות גוש האירו, ומכאן חלק מההסבר לירידות החדות של מחירי המניות שם.

החרפה ניכרת בסנקציות של מדינות המערב כלפי רוסיה. ארה"ב ובריטניה הודיעו על הפסקת היבוא של נפט מרוסיה. בין הצעדים שננקטו, בלטה ההחלטה של האיחוד האירופי, בריטניה וארה"ב לנתק חלק מהבנקים ברוסיה ממערכת ה- SWIFT. בנוסף לכך, חברת MSCI הודיעה על הוצאת ני"ע רוסיים מהמדדים שלה, וארה"ב הטילו מגבלות על יבוא מרוסיה. הנשיא ביידן כיוון חלק מצעדיו נגד אוליגרכים עם קשרים קרובים לנשיא רוסיה. השווקים הושפעו גם מהחלטת פוטין להכריז על כוננות גבוהה של מערך הנשק הגרעיני במדינה. כמובן שהידיעה על התקפה רוסית על תחנת כוח גרעינית באוקראינה תרמה לעלייה בתנודתיות לקראת סוף השבוע האחרון.

יו"ר הפד, ג'רום פאואל, רמז בעדותו בקונגרס שאין שינוי בכוונתו להעלות את הריבית בישיבה הקרובה ב- 16 במרץ. ההערכות בשוק הן שמדובר בהעלאת ריבית של 25 נקודות בסיס. מחר, יום חמישי, יתפרסמו נתוני האינפלציה לחודש פברואר, וצפויה עלייה יחסית לאינפלציית ינואר, שהגיעה ל- 7.5% מינואר 2021. בינתיים, בימים האחרונים חלה עלייה בציפיות לאינפלציה משוק ההון ל- 3.29% לשנה. בשוק אג"ח, התשואה לפדיון על אג"ח ממשלת ארה"ב לעשר שנים ירדה מ- 2% לפני האירועים במזרח אירופה ל- 1.87%. התשואה המקבילה בגרמניה ירדה מ- 0.23% ל- 0.12%.

נתוני דוח התעסוקה לפברואר תומכים בהחלטת הבנק הפדרלי להעלות את הריבית. על פי הדוח, חלה עלייה של 678 אלף משרות בפברואר, משמעותית גבוהה מהתחזית, וכן עודכנו כלפי מעלה נתוני התעסוקה של החודשיים הקודמים. שיעור האבטלה ירד ל- 3.8% ובאורח מפתיע השכר לשעת עבודה נותר ללא שינוי יחסית לינואר.

גוש האירו: עלייה בשיעור האינפלציה השנתי בפברואר ל- 5.8% משיעור של 5.1% בינואר. זאת, בעקבות העלייה במחירי האנרגיה והמזון. ההשפעות הכלכליות של מלחמת רוסיה – אוקראינה יחריפו את דילמות המדיניות של הבנק המרכזי של הגוש, ה- ECB. מצד אחד, צפויה האצה נוספת של האינפלציה על רקע המשך העלייה במחירי האנרגיה והסחורות. מאידך, הפעילות הכלכלית צפויה להיפגע כתוצאה מהשיבושים השונים שנוצרו בעקבות המלחמה, כולל ההשפעות של הסנקציות. חברות רבות הודיעו כל כוונתן להקפיא ואף לנתק קשרים עם השותפות העסקיות מרוסיה. בין אלה נמצאים גופים עסקיים גדולים בתחומי התעופה, הטכנולוגיה, התעשייה, התקשורת ועוד.

סין: הממשלה קבעה יעד צמיחת תמ"ג של 5.5% ל- 2022, השיעור הנמוך בשלושת העשורים האחרונים. בין גורמי הסיכון לסביבת הצמיחה, מקבלי ההחלטות הדגישו את התפשטות נגיף הקורונה והמלחמה במזרח אירופה. סין שומרת לעת עתה על פרופיל נמוך בקשר למלחמה במזרח אירופה. חשוב לציין שהסחר בין סין לרוסיה גדל משמעותית בשנים האחרונות, כאשר לרוסיה עודף יצוא בחשבון הסחר הבילטראלי, בעקבות יצוא גדול של נפט, גז, פחם וסחורות חקלאיות.

ישראל: ירידה בגרעון התקציבי המצטבר ב- 12 החודשים שהסתיימו בפברואר השנה. כשיעור מהתמ"ג, הגרעון ירד מ- 3.2% בינואר ל- 2.2% בפברואר. בין הסעיפים שתרמו לתוצאה הזאת בלט הגידול המהיר בהכנסות ממס חברות. במחצית הראשונה של פברואר נמשך השיפור בשוק העבודה. מספר המועסקים גדל ב- 45 אלף, ושיעור התעסוקה עלה מעט ל- 61.9%. בניגוד לתחזיות, ישראל לא תיכלל במדדי MSCI של אירופה בשל ההבדל בימי המסחר בהשוואה לאירופה, כאשר אצלנו מתקיים מסחר בימי ראשון ואין מסחר בימי שישי. על כן, לעת עתה ישראל תישאר כלולה במדדי המזרח התיכון. באשר להשפעות המלחמה על המשק הישראלי, אנו מעריכים שעיקר ההשפעות יהיו העקיפות, כלומר אלה שפועלות דרך השינויים בסביבת ההתפתחויות הגלובליות. עם זאת, בין ההשפעות הישירות האפשריות, נציין את הגידול בעלייה לישראל, העלייה בשיעור האינפלציה בחודשים הקרובים והאפשרויות החדשות שעשויות להיפתח עבור התעשיות הביטחוניות.

עלייה חדה במחיר החיטה בחצי השנה האחרונה

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.