סקירה של פרופ' ליאו ליידרמן ומחלקת המחקר של פעילים

סקירה של פרופ' ליאו ליידרמן ומחלקת המחקר של פעילים

23.6.21

בנקים מרכזיים, כולל הפד, לא ימהרו להעלות את הריבית

-

התאוששות מסוימת במדדי המניות השבוע לאחר הירידות בסוף השבוע האחרון על רקע הודעת הפד

-

הירידה בציפיות לאינפלציה בארה"ב ובישראל משקפת הערכה שההאצה באינפלציה היא תופעה זמנית

-

התרחבות חדה בפעילות התעשייתית בישראל על פי מדד מנהלי הרכש לחודש מאי

האיתות המפתיע מהפד על האפשרות להקדמת מועד תחילת העלאות הריבית לשנת 2023 היה הגורם המרכזי מאחורי הירידות במדדי המניות ובתשואות אג"ח לקראת סוף השבוע האחרון במרבית המשקים בעולם. עם זאת, מתחילת השבוע הנוכחי ניכרת התאוששות מסוימת בשווקים, תוך הבנת המשקיעים שאין בכוונת הפד למהר עם מעבר ממדיניות מונטרית מרחיבה לסדרה של העלאות בריבית.

בסיכום השבוע שעבר, בלטה ירידת הדאו ג'ונס בשיעור של 3.5%, הירידה השבועית הגדולה מאוקטובר שנה שעברה. מדדי ה- S&P500 ונסדק ירדו 1.9% ו- 0.3% בהתאמה, והראסל 2000 ירד 4.1%. באירופה, מדדי היורוסטוקס 50 ו- 600 ירדו מעט מעל ל- 1%, ומדד הדאקס בגרמניה רשם ירידה של 1.6%. באסיה, מרבית מדדי המניות נותרו יציבים פרט לסין, היכן שמדד המניות ירד 2.5%. מדד ת"א 125 ירד כ- 1% בשבוע האחרון בעקבות הודעת הפד חלה ירידה בציפיות לאינפלציה והתשואה לפדיון על אג"ח ממשלת ארה"ב ל- 10 שנים ירדה ל- 1.4%. עם האיתות להקדמת מועד תחילת העלאות הריבית ע"י הפד, הדולר התחזק ורשם עלייה שבועית של 2% ביחס לאירו ולסל מטבעות זרים. תופעה בולטת מאד בשבוע האחרון הייתה הירידה במחירי הסחורות מכל הסוגים. הזהב והכסף ירדו בשיעורים של 6% ו- 8% בהתאמה, הנחושת ירדה 9%, והסויה ושמן סויה ירדו 7% ו- 13% בהתאמה.

בהודעה המסכמת את הישיבה המונטרית האחרונה, הפד אותת על האפשרות להעלאת ריבית ראשונה ב- 2023 לעומת המסרים הקודמים שתזמנו העלאה זאת לשנת 2024. באופן מפתיע, 13 מתוך 18 החברים בוועדה המונטרית קבעו שהם בעד לפחות העלאה אחת בריבית במהלך 2023. זאת, בשונה מהודעת הפד במרץ, בה רק ל- 7 חברים הייתה דעה כנ"ל. באשר לצמצום האפשרי ברכישות אג"ח, צמצום המוכר בשם "טייפרינג", הודעת הפד לא סיפקה פרטים חדשים. הבנק המרכזי צפוי להמשיך לעקוב אחרי הנתונים השוטפים, וככל הנראה ההחלטה על צמצום הדרגתי של הרכישות תתקבל לקראת סוף השנה, עם תחילת ביצוע לחלק הראשון של 2022. הפד העלה את תחזית אינפלציית ליבת מדד ה- PCE ל- 3.4% השנה, מהתחזית הקודמת של 2.4%. תחזית האינפלציה על פי המדד הזה ל- 2022 עומדת על 2.2%. על רקע ההתאוששות בפעילות אודות לתהליך ההתחסנות הנרחבת נגד הקורונה, הפד העלה את תחזית צמיחת התמ"ג השנה לשיעור של 7%, ושיעור הצמיחה החזוי ל- 2022 הוא 3.3%. מבחינת ההתנהגות בשווקים, נראה שהמשקיעים תפסו כאמין מאד המסר של הקדמת מועד העלאת הריבית החזוי לאור העלייה בסיכוני האינפלציה.

עלייה מפתיעה בדרישות השבועיות החדשות לדמי אבטלה בארה"ב. לאחר 6 שבועות של ירידות רצופות, הפעם דרישות אלה רשמו עלייה ל- 412 אלף. באשר לדרישות המתמשכות לדמי אבטלה, לא חל שינוי ודרישות אלה נותרו ברמה שבועית של 3.51 מיליון. המכירות הקמעונאיות ירדו 1.3% במאי, וללא מכוניות שיעור הירידה התמתן ל- 0.7%. הנתון הסופי למדד המחירים ליצרן הצביע על עלייה שנתית במאי השנה יחסית למאי שנה שעברה בשיעור של 6.6%, כאשר רכיב הליבה עלה 4.8%. הייצור התעשייתי עלה 0.8% בחודש מאי, שיעור גבוה מהתחזית. התחלות הבנייה עלו במאי בשיעור של 3.6% ל- 1.5 מיליון יחידות. זאת, לאחר ירידה בחודש אפריל.

אירופה: בחודש אפריל הייצור התעשייתי בגוש האירו עלה 0.8%, או 39% יחסית לאפריל שנה שעברה. הייצור של מוצרי צריכה הוכפל יחסית לשנה שעברה. שיעור האינפלציה באנגליה עלה ל- 2.1% בחודש מאי, מעל לתחזית. בדומה לארה"ב ומדינות אחרות, ההאצה באינפלציה משקפת את ההשפעות של פתיחת המשק וחזרה של ענפים רבים לרמת פעילות סבירה. בבנק המרכזי הדגישו שלא יהססו להעלות את ריבית במידה ותהיה חריגה מתמשכת של שיעור האינפלציה ביחס ליעד.

ישראל: התרחבות בפעילות התעשייתית בחודש מאי במשק. זאת, על פי מדד מנהלי הרכש של בנק הפועלים וארגון מנהלי הרכש והלוגיסטיקה בישראל. המדד עלה 3.5 נקודות לרמה של 56.1 בעיקר על רקע פתיחת המשק לאחר משבר הקורונה. בין רכיבי המדד נרשמו עליות חדות בהזמנות המקומיות ובהזמנות ליצוא. כמוכן, נמשכה ההתרחבות של רכיב חומרי הגלם. מעניין להדגיש שמדד מנהלי הרכש בישראל בחודש מאי נמצא ברמה כמעט זהה למדד מנהלי הרכש העולמי המתפרסם ע"י JP Morgan. בשוק העבודה נמשכה הירידה בשיעור האבטלה. שיעור האבטלה הרחב ירד ל- 9.8% במאי משיעור של 10.6% באפריל. שיעור האבטלה כולל עובדים הנמצאים בחל"ת ומפוטרים בזמן משבר הקורונה שלא חיפשו עבודה באופן פעיל. עתה, עם החלטת האוצר להביא לסיום של חלק ניכר מההטבות שניתנו לעובדים בחל"ת צפויה חזרה משמעותית של עובדים למקומות עבודה, דבר שיתרום להקלה במחסור של עובדים המעיב על הפעילות של המגזר העסקי.

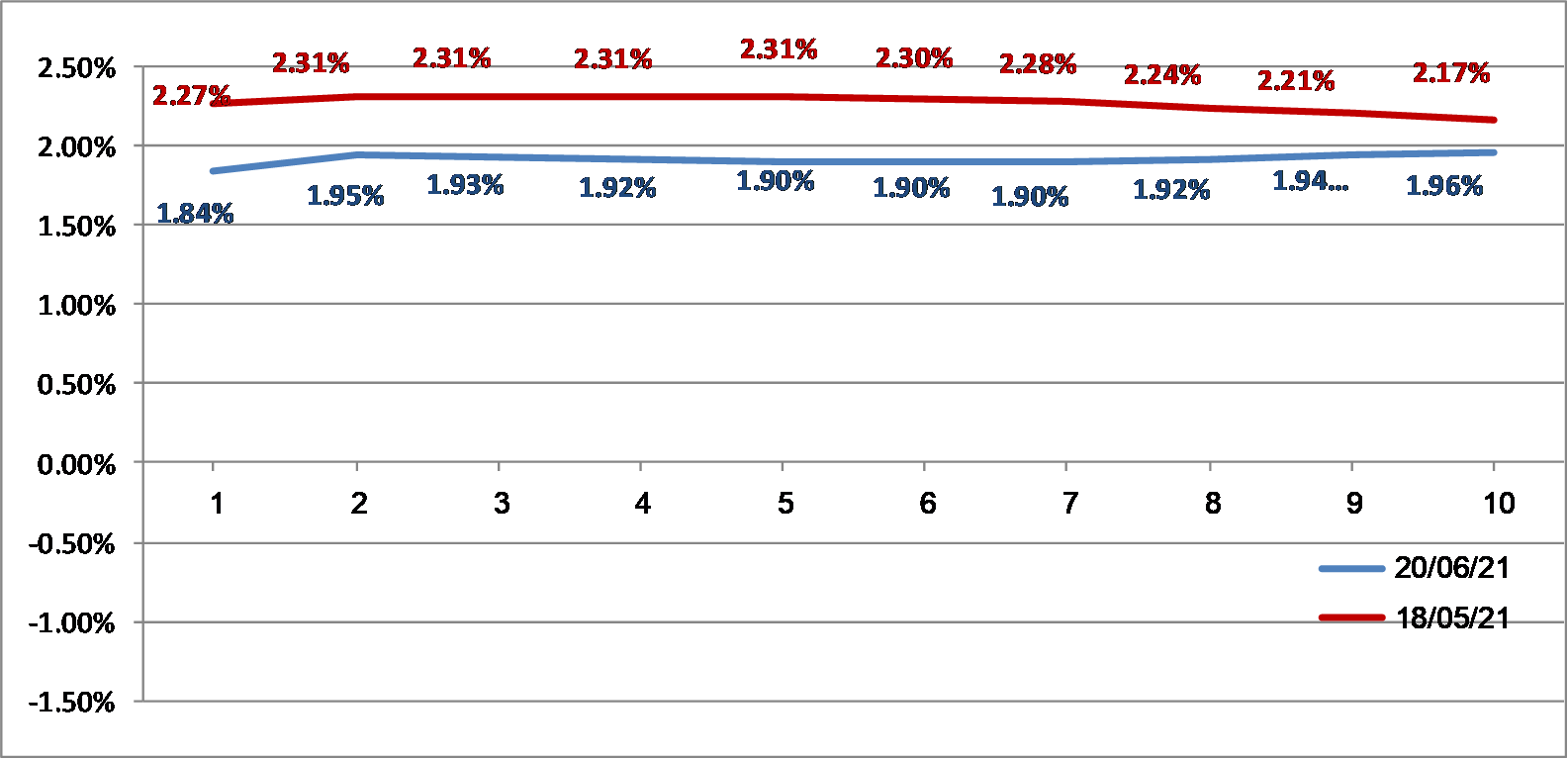

ירידה בציפיות לאינפלציה בישראל

המקור: מחלקת המחקר, חברת פעילים

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.

בסיכום השבוע שעבר, בלטה ירידת הדאו ג'ונס בשיעור של 3.5%, הירידה השבועית הגדולה מאוקטובר שנה שעברה. מדדי ה- S&P500 ונסדק ירדו 1.9% ו- 0.3% בהתאמה, והראסל 2000 ירד 4.1%. באירופה, מדדי היורוסטוקס 50 ו- 600 ירדו מעט מעל ל- 1%, ומדד הדאקס בגרמניה רשם ירידה של 1.6%. באסיה, מרבית מדדי המניות נותרו יציבים פרט לסין, היכן שמדד המניות ירד 2.5%. מדד ת"א 125 ירד כ- 1% בשבוע האחרון בעקבות הודעת הפד חלה ירידה בציפיות לאינפלציה והתשואה לפדיון על אג"ח ממשלת ארה"ב ל- 10 שנים ירדה ל- 1.4%. עם האיתות להקדמת מועד תחילת העלאות הריבית ע"י הפד, הדולר התחזק ורשם עלייה שבועית של 2% ביחס לאירו ולסל מטבעות זרים. תופעה בולטת מאד בשבוע האחרון הייתה הירידה במחירי הסחורות מכל הסוגים. הזהב והכסף ירדו בשיעורים של 6% ו- 8% בהתאמה, הנחושת ירדה 9%, והסויה ושמן סויה ירדו 7% ו- 13% בהתאמה.

בהודעה המסכמת את הישיבה המונטרית האחרונה, הפד אותת על האפשרות להעלאת ריבית ראשונה ב- 2023 לעומת המסרים הקודמים שתזמנו העלאה זאת לשנת 2024. באופן מפתיע, 13 מתוך 18 החברים בוועדה המונטרית קבעו שהם בעד לפחות העלאה אחת בריבית במהלך 2023. זאת, בשונה מהודעת הפד במרץ, בה רק ל- 7 חברים הייתה דעה כנ"ל. באשר לצמצום האפשרי ברכישות אג"ח, צמצום המוכר בשם "טייפרינג", הודעת הפד לא סיפקה פרטים חדשים. הבנק המרכזי צפוי להמשיך לעקוב אחרי הנתונים השוטפים, וככל הנראה ההחלטה על צמצום הדרגתי של הרכישות תתקבל לקראת סוף השנה, עם תחילת ביצוע לחלק הראשון של 2022. הפד העלה את תחזית אינפלציית ליבת מדד ה- PCE ל- 3.4% השנה, מהתחזית הקודמת של 2.4%. תחזית האינפלציה על פי המדד הזה ל- 2022 עומדת על 2.2%. על רקע ההתאוששות בפעילות אודות לתהליך ההתחסנות הנרחבת נגד הקורונה, הפד העלה את תחזית צמיחת התמ"ג השנה לשיעור של 7%, ושיעור הצמיחה החזוי ל- 2022 הוא 3.3%. מבחינת ההתנהגות בשווקים, נראה שהמשקיעים תפסו כאמין מאד המסר של הקדמת מועד העלאת הריבית החזוי לאור העלייה בסיכוני האינפלציה.

עלייה מפתיעה בדרישות השבועיות החדשות לדמי אבטלה בארה"ב. לאחר 6 שבועות של ירידות רצופות, הפעם דרישות אלה רשמו עלייה ל- 412 אלף. באשר לדרישות המתמשכות לדמי אבטלה, לא חל שינוי ודרישות אלה נותרו ברמה שבועית של 3.51 מיליון. המכירות הקמעונאיות ירדו 1.3% במאי, וללא מכוניות שיעור הירידה התמתן ל- 0.7%. הנתון הסופי למדד המחירים ליצרן הצביע על עלייה שנתית במאי השנה יחסית למאי שנה שעברה בשיעור של 6.6%, כאשר רכיב הליבה עלה 4.8%. הייצור התעשייתי עלה 0.8% בחודש מאי, שיעור גבוה מהתחזית. התחלות הבנייה עלו במאי בשיעור של 3.6% ל- 1.5 מיליון יחידות. זאת, לאחר ירידה בחודש אפריל.

אירופה: בחודש אפריל הייצור התעשייתי בגוש האירו עלה 0.8%, או 39% יחסית לאפריל שנה שעברה. הייצור של מוצרי צריכה הוכפל יחסית לשנה שעברה. שיעור האינפלציה באנגליה עלה ל- 2.1% בחודש מאי, מעל לתחזית. בדומה לארה"ב ומדינות אחרות, ההאצה באינפלציה משקפת את ההשפעות של פתיחת המשק וחזרה של ענפים רבים לרמת פעילות סבירה. בבנק המרכזי הדגישו שלא יהססו להעלות את ריבית במידה ותהיה חריגה מתמשכת של שיעור האינפלציה ביחס ליעד.

ישראל: התרחבות בפעילות התעשייתית בחודש מאי במשק. זאת, על פי מדד מנהלי הרכש של בנק הפועלים וארגון מנהלי הרכש והלוגיסטיקה בישראל. המדד עלה 3.5 נקודות לרמה של 56.1 בעיקר על רקע פתיחת המשק לאחר משבר הקורונה. בין רכיבי המדד נרשמו עליות חדות בהזמנות המקומיות ובהזמנות ליצוא. כמוכן, נמשכה ההתרחבות של רכיב חומרי הגלם. מעניין להדגיש שמדד מנהלי הרכש בישראל בחודש מאי נמצא ברמה כמעט זהה למדד מנהלי הרכש העולמי המתפרסם ע"י JP Morgan. בשוק העבודה נמשכה הירידה בשיעור האבטלה. שיעור האבטלה הרחב ירד ל- 9.8% במאי משיעור של 10.6% באפריל. שיעור האבטלה כולל עובדים הנמצאים בחל"ת ומפוטרים בזמן משבר הקורונה שלא חיפשו עבודה באופן פעיל. עתה, עם החלטת האוצר להביא לסיום של חלק ניכר מההטבות שניתנו לעובדים בחל"ת צפויה חזרה משמעותית של עובדים למקומות עבודה, דבר שיתרום להקלה במחסור של עובדים המעיב על הפעילות של המגזר העסקי.

ירידה בציפיות לאינפלציה בישראל

המקור: מחלקת המחקר, חברת פעילים

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.