30.6.2020

תנודתיות בשווקים על רקע החשש מגל שני של קורונה

-

העלייה בתחלואה בארה"ב, אמריקה הלטינית, וישראל הובילה לירידות בשווקים בשבוע שעבר

-

בהיעדר חיסון ותרופה, צפויה להימשך התנודתיות בשווקים הנובעת מהתפתחויות הקורונה

-

משרד האוצר יוצא עם תכנית סיוע נוספת לעצמאיים ולעסקים הקטנים

העולם, כולל השווקים הפיננסיים, לומד לחיות עם הקורונה. כל זמן שאין חיסון ואין תרופה למחלה, צפויה להימשך התנודתיות בין תקופות חיוביות של שקט יחסי ושיפור בנתוני ההדבקות מהנגיף, לבין מצבים מדאיגים יותר של עלייה בתחלואה. עליה בסיכונים הבריאותיים מחזירה את הדיון על האפשרות של חזרה לסגר ולמגבלות על הפעילות, דבר שפוגע בסנטימנט משקי הבית והמגזר העסקי בכל מקום.

השבוע שעבר הדגים את הנאמר לעיל: היה זה שבוע של risk off וירידות בשוקי המניות. התעוררות ההדבקות מנגיף הקורונה והחשש לחזרה של חלק מהמגבלות שהוטלו בעבר על הפעילות היו הגורם הדומיננטי עבור השווקים בשבוע האחרון. ביום רביעי האחרון נרשם מספר שיא יומי של אבחון מקרי קורונה חדשים בארה"ב, ויש מגמת עלייה מהירה בעיקר במדינות בדרום, כגון פלורידה וטקסס, ובקליפורניה. סיכוני הקורונה לא צפויים להיעלם בחודשים הקרובים ולכן העולם הכלכלי והפיננסי יצטרך "ללמוד לחיות" עם הסטטיסטיקה התנודתית של נתוני ההדבקות. במבט קדימה, אחד הנעלמים הגדולים הוא כיצד תתפתח המחלה בעולם והאם יהיה צורך לחזור לסגר משמעותי של חלק מהפעילות.

כיצד הגיבו השווקים לחדשות הלא מעודדות בנושא הקורונה? מדדי הדאו ג'ונס וה- S&P500 ירדו בשבוע האחרון ב- 3.3% ו- 2.9% בהתאמה, ומדד הנאסד"ק רשם ירידה פחותה של 1.9%. מדדי המניות באירופה גם ירדו, בשיעורים בין 2% ל- 3%. לעומת זאת, מרבית שוקי המניות באסיה, כולל סין, רשמו יציבות או עליות בשיעורים נמוכים. מחירי הנפט בעולם ירדו בשיעורים בין 3.5% ל- 3.9%. מרווחי כל סוגי אג"ח קונצרניות בארה"ב עלו, ובמקביל, כפי שצפוי משבוע של צמצום נכסי סיכון בתיקי הנכסים, התשואה על אג"ח ממשלת ארה"ב ל- 10 שנים ירדה ל- 0.64%, ומחיר הזהב עלה ב- 1.8%. בינתיים, שבוע המסחר שנפתח אתמול בעולם התאפיין בעליות במדדי המניות העיקריים בארה"ב ובאירופה.

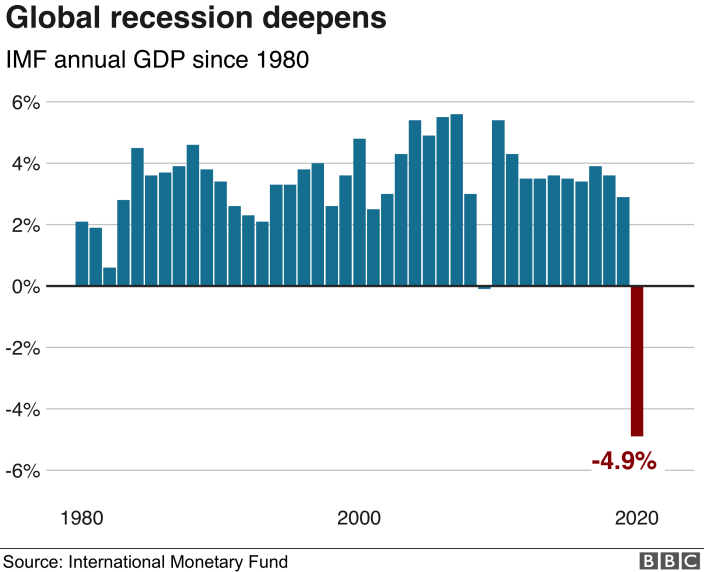

ברמה הגלובלית, עדכון תחזיות הצמיחה ע"י קרן המטבע הבינלאומית משקף את הקונצנזוס בקרב כלכלנים לגבי ירידה בסביבת צמיחת התמ"ג העולמי ב- 2020 וב- 2021. תחזית שיעור הצמיחה של התמ"ג העולמי לשנה הנוכחית הופחתה ממינוס 3% באפריל מינוס 4.9% ביוני. באשר ל- 2021, שיעור הצמיחה החזוי הופחת ל- 5.4% מהרמה הקודמת של 5.8%.

ארה"ב: נתוני מקארו חיוביים על רקע החזרה ההדרגתית לפעילות כלכלית רגילה. האומדן הראשון ליוני של IHS Markit למדד מנהלי הרכש של סך התפוקה רשם עלייה מ- 37 במאי ל- 46.8 ביוני. מדובר בהתאוששות מהירה, המשקפת את השפעת הסרת המגבלות על פעילויות רבות. עם זאת, רמת המדד עדיין מתחת ל- 50, כלומר, יש עדיין מצב של התכווצות בפעילות. נתונים נוספים בכיוון החיובי: עלייה במכירות של בתים חדשים ובהזמנות למוצרי בני קיימא. מנגד, חלה בחודש האחרון ירידה במחירים של בתים קיימים. הנתון הסופי ליוני של מדד אמון הצרכנים ע"י אוניברסיטת מישיגן הוא 78.1, המשקף עלייה נאה יחסית למדד של 72.3 נקודות בחודש מאי. נתוני שוק העבודה היו מעורבים, אם כי נרשם שיפור מסוים בדרישות המתמשכות לדמי אבטלה, שהגיעו בשבוע האחרון אל מתחת ל- 20 מיליון בפעם הראשונה מסוף אפריל.

אירופה: מדדי מנהלי הרכש מצביעים על שיפור מסוים בפעילות. האומדן לחודש יוני של מדד מנהלי הרכש לסך תפוקת גוש האירו ע"י IHS Markit הוא 47.5, המבטא עלייה חדה לעומת הרמה של 31.9 בחודש מאי. בדומה לארה"ב, נדגיש שהמדד עדיין נמוך מ- 50, כלומר, נמשכת ההתכווצות בסך התפוקה.

סין: גוברות התחזיות על גידול בקרוב ברכישות אג"ח מדינה ע"י משקיעים גלובליים. בכוונת קובעי המדיניות לשחרר מעט בחודש יולי את המגבלות החלות על משקיעי חוץ בהשקעות מהסוג הנ"ל. אמנם הבנק המרכזי השאיר את הריבית ללא שינוי, אך שורה של צעדים שננקטו לאחרונה מסמנים הקלות נוספות בתנאי ההלוואות המוענקות ע"י הבנקים המסחריים למגזר העסקי, ובפרט לעסקים הקטנים והבינוניים.

ישראל: שיעור האבטלה עומד כיום על 21%. נתוני שירות התעסוקה מצביעים על קרוב ל- 862 אלף דורשי עבודה, כאשר כ- 605 אלף מהם נמצאים בחל"ת. כידוע, קיימת אי ודאות גדולה לגבי איזה חלק מהעובדים בחל"ת יועסקו בחזרה ע"י המעסיקים שלהם. ראש הממשלה ושר האוצר החליטו להפעיל תכנית סיוע חדשה, שתתמוך במגזר העצמאים והעסקים הקטנים בהתמודדותם מול נזקי הקורונה.

קרן המטבע הבינלאומית הפחיתה את תחזית צמיחת התמ"ג העולמי השנה למינוס 4.9% (שיעורי צמיחה מ- 1980)

המקור: קרן המטבע הבינלאומית

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

הערות ואזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.