11.2.2020

השווקים ממתינים להתפתחויות הקשורות לנגיף הקורונה

-

המשק הסיני ממשיך להיות משותק והדבר יביא להאטה בצמיחה בחלק מהשנה הנוכחית

-

ריביות הנמוכות ולהערכה שתופעת הנגיף היא זמנית השפעה דומיננטית על השווקים

-

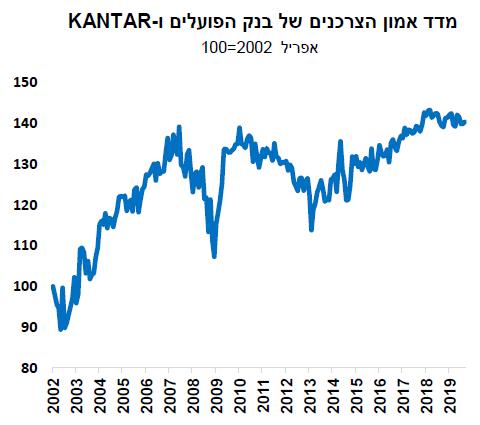

ישראל: עלייה באמון הצרכנים בדצמבר האחרון ועודף בתקציב המדינה בינואר השנה

מדדי המניות המובילים בארה"ב הגיעו לאחרונה לרמות שיא חדשות. השילוב של נתוני מקרו ודוחות רבעוניים חיוביים וההערכות שלנגיף הקורונה יהיו השפעות זמניות בלבד על השווקים הפיננסיים והפעילות הריאלית הוביל לעלייה שבועית במדדי ה- S&P500 והנאסד"ק בשיעורים של 3% ו- 4% בהתאמה. פרט לסין, היכן שהשווקים נפתחו מחדש אחרי חופשת תחילת השנה החדשה, מרבית מדדי המניות בעולם עלו, כולל באירופה. מתחילת השנה, מרבית מדדי המניות בעולם רשמו עליות, כאשר מדד האנסד"ק הוא המוביל, עם עלייה של 6.84%.

במקביל, העלייה בסיכונים בטווחה הקצר לוותה בגידול בביקוש לאג"ח ממשלתיות ולירידה בתשואות לפדיון. במקרה של אג"ח ממשלת ארה"ב, התשואה לפדיון ל- 10 שנים נסחרה אתמול ברמה נמוכה יחסית של 1.55%. השיתוק של הכלכלה הסינית והחששות מהאטה בצמיחה הגלובלית הביאו לירידה חדה במחירי הסחורות, ומחירי הנפט והגז הטבעי ירדו מתחילת השנה בשיעורים חדים של כ- 20%. באשר למטבעות, מתחילת השנה הדולר התחזק ביחס לאירו בשיעור של 2.6%, והשקל התחזק יחסית לדולר ונסחר ברמות של מעט מעל ל- 3.4 שקל לדולר.

מוקדם עדיין להעריך כמותית את השפעות התפרצות נגיף הקורונה על הצמיחה הכלכלית בסין ובעולם. לעת עתה, כמעט כל מקרי ההידבקות והמוות מהמחלה היו בגבולות סין, ובעיקר בפרובינציה של הובאי. על כן, נראה שמדיניות הסגר של סין יעילה במניעה התפשטות גלובלית של המחלה. מבחינת הפעילות הכלכלית הריאלית, ברור הוא שסין היא הנפגעת העיקרית, ועדיין לא ידוע אם הפגיעה בפעילות תהיה רק ברבעון הראשון של השנה, או שתגלוש לרבעונים הבאים. מכיוון שהמשק הסיני מהווה כ- 18% מהתפוקה הגלובלית, ובהינתן שלסין השפעה מכרעת בשרשרת האספקה הגלובלית, הרי שגם שיעורי הצמיחה בעולם יהיו נמוכים מהתחזיות ברבעון הנוכחי.

נראה כי הנחת היסוד מאחורי המשך המגמה החיובית בשווקים היא שבדומה להתפתחויות בעקבות נגיף ה-SARS ב-2003, חלק ניכר מההשפעות השליליות של נגיף הקורונה על הפעילות יהיו זמניות בלבד. הדבר מותנה בהנחה שבשבועות הקרובים המדענים יצליחו להשתלט על המחלה. סביר להניח שמקבלי ההחלטות הכלכליות בסין יודיעו על הרחבות פיסקליות ומונטריות נוספות במטרה למזער את הפגיעה ברמת הפעילות. גם הפחתת המכסים על חלק מהיבוא מארה"ב תפעל בכיוון הזה.

הפתעה חיובית בנתוני התעסוקה בארה"ב. בחודש ינואר נוספו 225 אלף משרות חדשות בשוק העבודה האמריקאי, מעל לתחזיות. בעקבות הנתון הזה, הגידול החודשי הממוצע במספר המועסקים בשלושת החודשים האחרונים עלה ל- 211 אלף, מ- 184 אלף בחודש הקודם. שיעור האבטלה בינואר נותר נמוך מאד, ברמה של 3.6%, והעלייה השנתית בשכר הגיעה ל- 3.1%. מצב שוק העבודה ההדוק עודד גידול בהשתתפות האוכלוסייה בכוח העבודה. אנו מעריכים שאין בנתונים אלה כדי להשפיע על החלטות הריבית ע"י הפד בחודשים הקרובים.

הפתעה חיובית גם בנתוני מדדי מנהלי הרכש. מדד מנהלי הרכש של התעשייה המתפרסם ע"י ה- ISM הפתיע עם עלייה אל התחום המצביע על התרחבות בפעילות, בפעם הראשונה מיולי אשתקד. גם נתוני מדד מנהלי הרכש בענפי השירותים היו חיוביים בחודש ינואר, ובחודש זה הם רשמו את העלייה הגבוהה בששת החודשים האחרונים.

חולשה בייצור התעשייתי באירופה. ההאטה בצמיחה באירופה והשביתות בצרפת הביאו לירידה של 3.5% ו- 2.8% בתפוקה התעשייתית בגרמניה וצרפת בחודש דצמבר.

סין: צעדי מדיניות לבלימת הנזקים הכלכליים והפיננסיים מהווירוס החדש. הבנק המרכזי וגופים אחרים נקטו בשורה של צעדים להרחבת האשראי ומתן סובסידיות למשקי בית וחברות שנקלעו לקשיים עקב ההתפתחויות האחרונות. בנוסף לכך, הוחלט להפחית ב- 50% את שיעורי המכסים על יבוא שווה ערך ל- 75 מיליארד דולר מארה"ב. הרשויות הודיעו על דחייה של כמה ימים בפרסום יתוני הסחר הבינלאומי האחרונים.

ישראל: עלייה במדד אמון הצרכנים של בנק הפועלים ו- KANTAR בדצמבר האחרון. המדד הגיע לרמות מעט מתחת לשיא ההיסטורי. בין הגורמים שתרמו לכך ניתן לציין את הריביות הנמוכות, שיעור האבטלה הנמוך, והעליות בשכר העבודה ובמחירי הנכסים הפיננסיים. באשר לתקציב המדינה, חודש ינואר הפתיע עם עודף של 5.9 מיליארדי שקל, כתוצאה ממגבלת החוק על ההוצאות ועלייה חדה ומפתיעה בהכנסות המדינה ממסים.

ישראל: עלייה במדד אמון הצרכנים בדצמבר

המקור: בנק הפועלים, המחלקה הכלכלית

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

הערות ואזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.