דברים שכדאי למשקיע הישראלי - מאמר של אבישי קרואני, מנכ"ל פעילים

דברים שכדאי למשקיע הישראלי - מאמר של אבישי קרואני, מנכ"ל פעילים

25.9.19

ASSET ALLOCATION: דברים שכדאי למשקיע הישראלי

לדעת לקראת השנה הבאה

אבישי קרואני: מנכ"ל פעילים ניהול תיקי השקעות.

כישראלים החיים במזרח התיכון, אנו מופתעים כל פעם מחדש מעוצמת הכלכלה ושוק ההון שלנו. בדומה להתפתחויות תחת המשבר הפיננסי הגדול של 2008, גם הפעם לטלטלות הכלכליות והפיננסיות העולמיות השפעה מועטה יחסית על המשק הישראלי. זאת, גם אם בשנה קלנדרית אחת נאלצנו לקיים שתי מערכות בחירות. ברמת המאקרו, כרטיס הביקור של המשק הישראלי בולט לחיוב. שיעור הצמיחה של התמ"ג נמצא בסביבה נאה של כ- 3% לשנה, שוק העבודה מאופיין בתעסוקה מלאה ולמעשה קיים מחסור חמור של עובדים, סביבת האינפלציה יציבה בשיעור של כ- 1% לשנה, מצב מאזן התשלומים נוח יחסית, עם עודף יצוא של סחורות ושירותים וזרם מתמיד של השקעות ריאליות ופיננסיות לטווח הבינוני והארוך ע"י תושבי חוץ. הביצועים של שוקי המניות והאג"ח שלנו לא פחותים מאלה של ארה"ב, אך התנודתיות הפיננסית כאן, בעולם של טלטלות מכל הסוגים, נמוכה מזאת של מדינת OECD טיפוסית.

עיקר האתגרים שלנו, כמדינה, מתייחסים לנושאים המבניים: עלינו להשקיע ולשפר את מצב התשתיות הלאומיות, ובעיקר את התשתית התחבורתית, את איכות מערכת החינוך, את מערכת הרווחה, כולל הטיפול בקשישים ובמיעוטי היכולת. עלינו גם לדאוג לכך שהפער בין ענפי הייצור המתקדמים, כגון ההיי-טק, לבין הענפים המסורתיים, ובעיקר ענפי השירותים, יצטמצם עם הזמן. זאת, ע"י יצירת eco-system שממריץ הטמעת חלק מהישגי המהפכה הטכנולוגית לאותם ענפים שנמצאים בפיגור יחסית.

ברמה הגלובלית, מרבית האנליסטים מדגישים שני סיכונים כלכליים עיקריים לקראת 2020. הסיכון הראשון הוא החרפת מלחמת הסחר, ובעיקר זאת שבין ארה"ב לסין. חלק ניכר מהטלטלות בשנה האחרונה נבע מהפתעות ותפניות במדיניות הטלת מכסים על היבוא ע"י ארה"ב וסין. כלכלנים טוענים, ובצדק, שהניסיון ההיסטורי מאד ברור: במלחמת סחר כולם מפסידים. על כן, כמשקיעים, וכאזרחי העולם, עלינו לקוות שתיווצר רגיעה בתקופה הקרובה בנושא הזה, והדבר תלוי בהחלטות פוליטיות של קובעי המדיניות.

הסיכון השני, שהוא קשור לסיכון לעיל, הוא של גלישה למיתון גלובלי. הנתונים האחרונים מצביעים על האטה חדה בצמיחה הכלכלית העולמית, בעיקר באירופה (איטליה וגרמניה) ובסין. מלחמת הסחר הקיימת, ואי-הוודאות לגבי האפשרות של התפשטות והחרפת מלחמה זאת בעתיד, פגעו ופוגעים בסביבה הכלכלית העולמית. רק לאחרונה עדכן ארגון ה- OECD את התחזיות שלו, ואכן נראה שההאטה בצמיחה תימשך לפחות בשנתיים הקרובות. למרות שהסיכונים לגלישה למיתון גלובלי גדלים עם הזמן, אנו לא רואים הדרדרות למיתון בתקופה הקרובה, והסיכון העיקרי בהקשר הזה הוא של דשדוש בפעילות הגלובלית.

הכלכלה הישראלית מתברכת בכך שאין לה חלק ישיר במלחמת הסחר ובהאטה של הצמיחה הגלובלית. ברמה הכלכלית, אנו נתפסים כמשק עם פוטנציאל גדול לעתיד, כולל בנושאי הטכנולוגיה, התיירות, האנרגיה (הפקת הגז הטבעי), הבנייה והתשתיות. העובדה שההרכב הדמוגרפי מאופיין בחלק גדול יחסית של צעירים, ושיעור גידול האוכלוסייה הגבוה יחסית של כ- 2% לשנה, תורמת לפעולה אקטיבית מאד של מנועי הצמיחה של המשק.

תנאי הכרחי על מנת שנוכל לשמור על העמידות של המשק בפני הזעזועים העולמיים והאזורים הוא חזרה ליציבות פוליטית שתחזיר את המשמעת הפיסקלית לתקציב המדינה, ושבמקביל תעמיק את הטיפול שלה בנושאים המבניים שמצבם כעת מאתגר ביותר. חריגת הגרעון הממשלתי מהיעד ניתנת לטיפול הדרגתי אך נחוש, שיבטיח שלא נחזור לימים של עליות מתמשכות ביחס החוב הציבורי לתוצר.

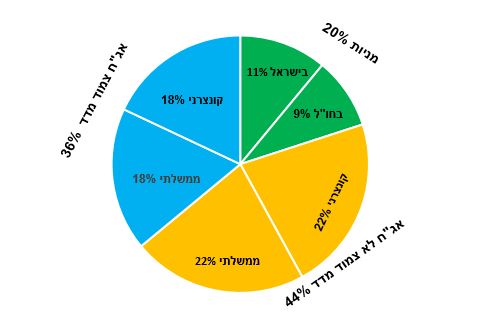

מה ההשלכות העיקריות של הניתוח לעיל לגבי קבלת החלטות על הקצאת הנכסים של המשקיע הישראלי הטיפוסי? בחברת פעילים אנו מאמינים בהענקת משקל בולט בכל תיק נכסים להשקעות בחברות ובנכסים בישראל. השנה הקרובה צפויה להיות מאופיינת בטלטלות לא פחות חריפות מאלה שהיו השנה, וכפי שאמרנו, ההשפעות של אלה על הפעילות בתחום הריאלי ובתחום הפיננסי של המשק פחותות ממשקים מפותחים אחרים. עם זאת, ברור הוא שיתרונן של ההשקעות בישראל יגבר ככל שתהיה כאן יציבות פוליטית ותקציבית. כרגיל, הרכב הנכסים בכל תיק תלוי בהעדפות של כל משקיע, בין תשואה לסיכון. יש מי שמעדיף יותר מניות בתיק, ויש מי שמעוניין בהגדלת החלק של אגרות החוב בתיק. בכל מקרה, חשוב לשמור על הפיזור והאיזון של התיק, בין נכסים בארץ ובחו"ל, ובין סוגי הנכסים השונים.

מבנה תיק השקעות למשקיע סולידי במדיניות חשיפה למניות של 20%

הערות ואזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.