16.4.26

וול סטריט ותל אביב הגיעו לשיאים חדשים מתוך ציפיות לסיום המלחמה באיראן

-

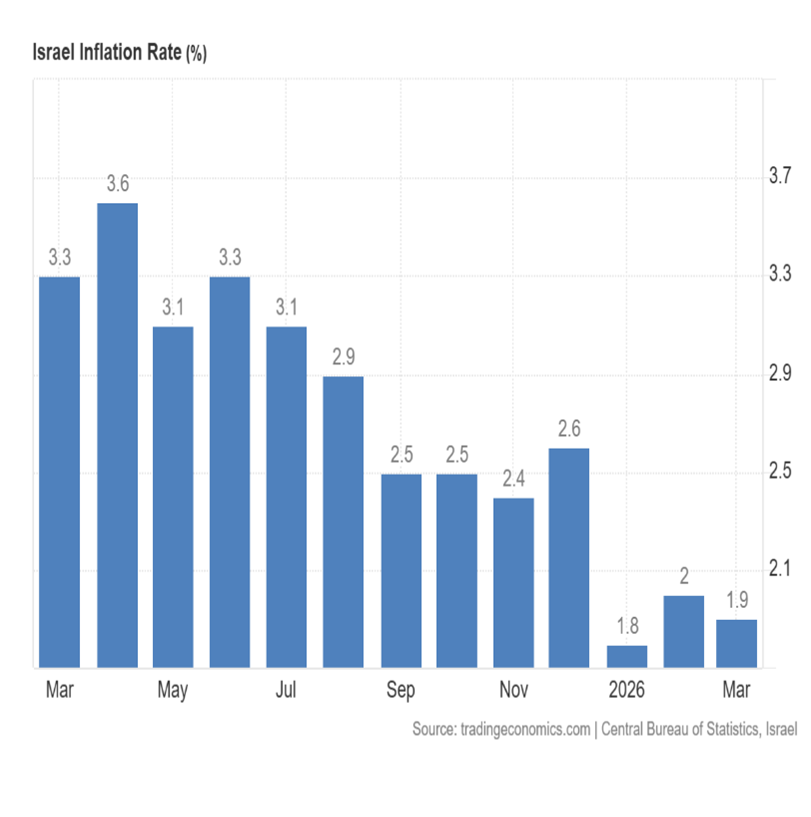

האינפלציה הנמוכה בישראל בחודש מרץ עדיין לא כוללת את רוב השפעות המלחמה

-

עם זאת, מרבית התחזיות מצביעות על אינפלציה מעט מעל 2% ב- 12 החודשים הקרובים

-

קרן המטבע הבינלאומית הפחיתה את תחזיות הצמיחה הגלובלית ל- 2026 ו- 2027

בזמן מלחמה באיראן ובלבנון המשק הישראלי מציג באמצע חודש אפריל שורה של אינדיקטורים חיוביים לגבי המצב הכלכלי השוטף. מדובר בירידה באינפלציה, המשך הירידה במחירי הדירות, ירידה בגירעון המצטבר בתקציב המדינה, ירידה בפרמיית סיכון המדינה, התחזקות בולטת של השקל מול הדולר וגאות במדדי המניות בבורסה בת"א. חשוב לציין שחלק מהנתונים לעיל, כגון שיעור האינפלציה והגירעון בתקציב, עדיין אינם כוללים את רוב השפעות המלחמה.

שיעור האינפלציה בחודש מרץ הגיע ל- 0.4% ול- 1.9% ב- 12 החודשים האחרונים (ראו גרף), מעט נמוכים ממרבית התחזיות. עם זאת, מדד המחירים לצרכן לחודש אפריל צפוי להיות מעל 1.0%, בין היתר בעקבות עלייה במחירי הדלקים. במבט קדימה, שיעור האינפלציה ב- 12 החודשים הבאים צפוי להיות מעט מעל 2%, שהוא אמצע תחום יעד האינפלציה. עליות מחירים בולטות בחודש מרץ נרשמו בסעיף ירקות טריים שעלה ב- 5.2% ובסעיף ההלבשה שעלה ב- 3.0%. הדיור עלה ב- 0.5% ותרבות ותקשורת עלה ב- 0.4%. ירידות מחירים בולטות נרשמו בסעיפים ריהוט וציוד לבית ושונות. אשר למחירי הדיור, שאינם חלק ממדד המחירים לצרכן, מגמת הירידה במחירים נמשכת. בינואר-פברואר המדד הרלוונטי ירד בשיעור מתון של 0.1% לעומת דצמבר 2025-ינואר 2026. בסך הכל בשנה האחרונה נרשמה ירידה של 1.7% במחירי הדירות. מגמת ירידת המחירים משקפת האטה בביקושים על רקע רמת אי-ודאות גבוהה בשוק ערב המלחמה באיראן.

בפעם הראשונה ב- 30 השנים האחרונות הדולר נסחר מתחת ל- 3 שקלים. בשנה האחרונה השקל התחזק בשיעור קרוב ל- 20% ביחס לדולר ומתחילת השנה השקל התחזק כ- 6%. אנו סבורים שמגמת הייסוף של השקל מוסברת על ידי שורה של גורמים בסיסיים (פאנדמנטאלס) ולאו דווקא ע"י גורם דומינטי אחד. בין ההסברים האפשריים למגמה בולטים: פעולות הגידור של משקיעים מוסדיים בישראל על רקע הגאות שנרשמה בבורסות וול סטריט ובעולם, הביצועים הטובים של המשק הישראלי חרף המלחמות מתחילת אוקטובר 2023 ועד היום, עסקאות של אקזיטים של חברות ישראליות, בעיקר בתחומי ההיי טק, שהגדילו תקבולים במט"ח שהומרו בחלקם לשקלים, וירידת פרמיית סיכון המדינה כפי שמתומחרת בשוקי חו"ל. מעל ומעבר לגורמים הנ"ל אין ספק ששוק מט"ח, בדומה לכלל שוק ההון בישראל, מושפע מסנטימנט חיובי של משקיעים בארץ ובחו"ל לגבי סיום קרוב ו"מוצלח" מבחינה ביטחונית, גיאו-פוליטית וכלכלית של המלחמות באיראן ובלבנון. לעת עתה, בנק ישראל לא צפוי להתערב במסחר במט"ח כל עוד פעילות השוק תמשיך להיות סדירה וכל עוד לא קיים סיכון של חריגת סביבת האינפלציה מהיעד.

הגירעון המצטבר בתקציב המדינה ב- 12 החודשים האחרונים ירד ל- 4.2% מהתוצר. בחודש מרץ (החודש הראשון למלחמה באיראן) נרשם גרעון נמוך מהתחזית בהשפעת העובדה שהממשלה התנהלה בתקציב המשכי שלא כלל הזרמות הקשורות למלחמה שבתנאים אחרים היו מתבצעות. ספציפית, הגירעון בחודש מרץ הגיע ל- 1.6 מיליארדי שקל, בהשוואה לגירעון של 13.1 מיליארד שקל בחודש מרץ 2025. עתה, לאחר אישור התקציב, אין ספק שיועברו כספים למערכת הביטחון למימון המלחמה. יש כיום הערכות שונות לגבי עלות המלחמה עד כה. בזמן שבמערכת הביטחון מעריכים את העלות עד כה ב- 65 מיליארדי שקלים, במשרד האוצר נוקבים בסכום של כ- 35 מיליארדי שקלים.

קרן המטבע הבינלאומית פרסמה תחזיות גלובליות עדכניות ל- 2026 ו- 2027 ובמרכזן עדכון כלפי מטה של אומדן שיעור הצמיחה הגלובלית ועלייה בתחזיות האינפלציה לשנתיים הנ"ל. בתרחיש המרכזי צמיחת התמ"ג העולמי צפויה להגיע למעט מעל 3% השנה ובשנה הבאה. התחזית לשיעור האינפלציה בעולם הועלתה ל- 4.4% השנה ו- 3.7% בשנה הבאה. עם זאת, כלכלני הקרן מדגישים שעיקר הסיכונים הם הכיוון השלילי של האטה נוספת בצמיחה והאצה בשיעור האינפלציה. לדעתם, בתרחיש של התארכות המלחמה באיראן והישארות מחירי האנרגיה וחומרי גלם ברמות גבוהות, שיעור הצמיחה עלול להאט ל- 2% השנה ובמקביל שיעור האיפלציה עלול להגיע ל- 6%.

לעת עתה, נמשכת האווירה האופטימית בוול סטריט. השבוע החולף היה השני ברציפות בו נרשמו עליות נאות במרבית מדדי המניות, בהובלת עלייה של 4.7% בנאסד"ק. זאת, מתוך ציפייה להתקדמות לקראת הסכם בין ארה"ב ואיראן לסיום המלחמה. כמוכן, ניכרת התעניינות מחודשת סביב חברות הקשורות למהפכת ה- AI ולסקטור השבבים. עם זאת, חלה עלייה בסביבת האינפלציה ובציפיות קדימה, בעיקר על רקע עליות במחירי האנרגיה וחומרי גלם. אלה הפחיתו מאד את ההסתברות להפחתה בריבית הפד במהלך השנה, וההערכה הרוווחת כעת היא שלכל היותר תהיה הפחתה אחת בריבית עד סוף השנה.

האינפלציה השנתית בישראל

ירידה זמנית לצורך עלייה?

(% לשנה)

המקור: למ"ס ו- Trading Economics

אזהרות כלליות נוספות: הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.